1 MIN

Vaxtalækkun samhliða versnandi horfum

Seðlabanki Íslands ákvað í gær að lækka meginvexti bankans um 0,25 prósentur og verða þeir því 0,75%. Vaxtalækkunin var kærkomin og til þess fallin að styðja við heimili og fyrirtæki í þeirri djúpu efnahagslægð sem framundan er. Óvissan er hins vegar enn mikil og hefur hamlandi áhrif á atvinnuvegafjárfestingu og þar með efnahagsbatann. Hér líkt og oft áður skiptir höfuðmáli að hagstjórnaraðilar, Seðlabankinn og stjórnvöld, reyni eftir fremsta megni að draga úr óvissu og auka fyrirsjáanleika í sínum aðgerðum, hvort sem er á sviði peningamála, ríkisfjármála eða sóttvarna.

Seðlabanki Íslands ákvað í gær að lækka meginvexti bankans um 0,25 prósentur og verða þeir því 0,75%. Vaxtalækkunin var kærkomin og til þess fallin að styðja við heimili og fyrirtæki í þeirri djúpu efnahagslægð sem framundan er. Óvissan er hins vegar enn mikil og hefur hamlandi áhrif á atvinnuvegafjárfestingu og þar með efnahagsbatann. Hér líkt og oft áður skiptir höfuðmáli að hagstjórnaraðilar, Seðlabankinn og stjórnvöld, reyni eftir fremsta megni að draga úr óvissu og auka fyrirsjáanleika í sínum aðgerðum, hvort sem er á sviði peningamála, ríkisfjármála eða sóttvarna.

Samhliða vaxtaákvörðun gaf Seðlabankinn út nóvemberspá sína í Peningamálum þar sem fram kemur að efnahagshorfur hafi versnað nokkuð frá því í ágúst þegar gert var ráð fyrir ríflega 7% samdrætti á þessu ári. Er nú gert ráð fyrir 8,5% samdrætti á árinu 2020, enda hefur kórónuveirufaraldurinn dregist á langinn og ekki dregið úr aðgerðum honum tengdum eins og vonir stóðu til. Til samanburðar er gert ráð fyrir að samdráttur á heimvísu verði um 4,4% á árinu skv. Alþjóðagjaldeyrissjóðnum.

Þessi neikvæðu áhrif dragast fram á næsta ár en í stað 3,4% hagvaxtar á árinu 2021, eins og spáð var í ágúst, er nú einungis gert ráð fyrir 2,3% hagvexti. Því er útlit fyrir að efnahagslegar afleiðingar faraldursins verði verri en gert var ráð fyrir í haust, þrátt fyrir jákvæðar fréttir síðustu vikur um tilkomu bóluefnis. Í ágúst gáfu spár til kynna að uppsafnað framleiðslutap þjóðarbúsins á árunum 2020 til 2022 vegna veirufaraldursins næmi um 640 milljörðum að raunvirði en miðað við uppfærða spá Seðlabankans má vænta þess að það muni nema um 770 milljörðum á tímabilinu þegar upp er staðið. Hefur vænt þjóðhagslegt tap þannig aukist um 130 milljarða á þremur mánuðum. Í árslok 2022 er gert ráð fyrir að landsframleiðslan verði 200 milljörðum minni en áætlað var fyrir faraldurinn og það framleiðslutap sem hefur átt sér stað vegna kórónuveirunnar því að einhverju leyti varanlegt.

750.000 ferðamenn árið 2021?

Útflutningshorfur hafa versnað nokkuð en þar ber e.t.v. hæst að nú er einungis gert ráð fyrir að 750 þúsund ferðamenn komi hingað til lands á næsta ári í stað þeirra 1.100 þúsunda sem spáð var í ágúst síðastliðnum og enn hefur ekki verið tilkynnt um neinar tilslakanir á sóttvarnaraðgerðum á landamærum. Mikilvægt er að breytt fyrirkomulag á landamærum verði kynnt sem fyrst svo einhver fyrirsjáanleiki sé til staðar fyrir aðila ferðaþjónustunnar sem hafa þegar hafið undirbúning fyrir næsta ferðasumar. Eins og fram kemur í skýrslu starfshóps sem skipaður var af Fjármála- og efnahagsráðherra til að meta efnahagsleg áhrif farsóttarinnar myndi óbreytt fyrirkomulag á landamærum fela í sér að hingað til lands kæmu að líkindum einungis um 100 þúsund ferðamenn allt næsta ár, að öðru óbreyttu. Í því tilfelli væru forsendur nýrrar spár brostnar og líkur á enn hægari efnahagsbata.

Breytt fyrirkomulag á landamærum mun ekki einungis hafa áhrif á hagvöxt, heldur einnig atvinnustig en heildaratvinnuleysi mældist rúmlega 11% í október. Það þýðir að 25 þúsund manns voru atvinnulausir eða í minnkuðu starfshlutfalli í október og spáir Vinnumálastofnun því að atvinnuleysi muni aukast enn frekar á árinu. Gerir ný spá Seðlabankans einnig ráð fyrir því að atvinnuleysi verði meira og þrálátara en áður var spáð. Því er ljóst að beita þarf öllum þeim tækjum og tólum sem til staðar eru til að auka atvinnustig og örva hagvöxt.

Kynda þarf undir fjárfestingu

Áætlanir ríkisfjármála gera ráð fyrir að uppsafnaður halli ríkisins til næstu fimm ára muni nema um 1.000 milljörðum. Mikilvægt er því að fjármunum ríkissjóðs sé ráðstafað með þeim hætti að kynt sé undir atvinnuskapandi fjárfestingu og að framleiðsluþættir séu varðveittir. Ekki dugir að þreyja þorrann einungis með auknum tilfærslum ef takast á að brúa það stóra gat sem myndast hefur í ríkisfjármálunum.

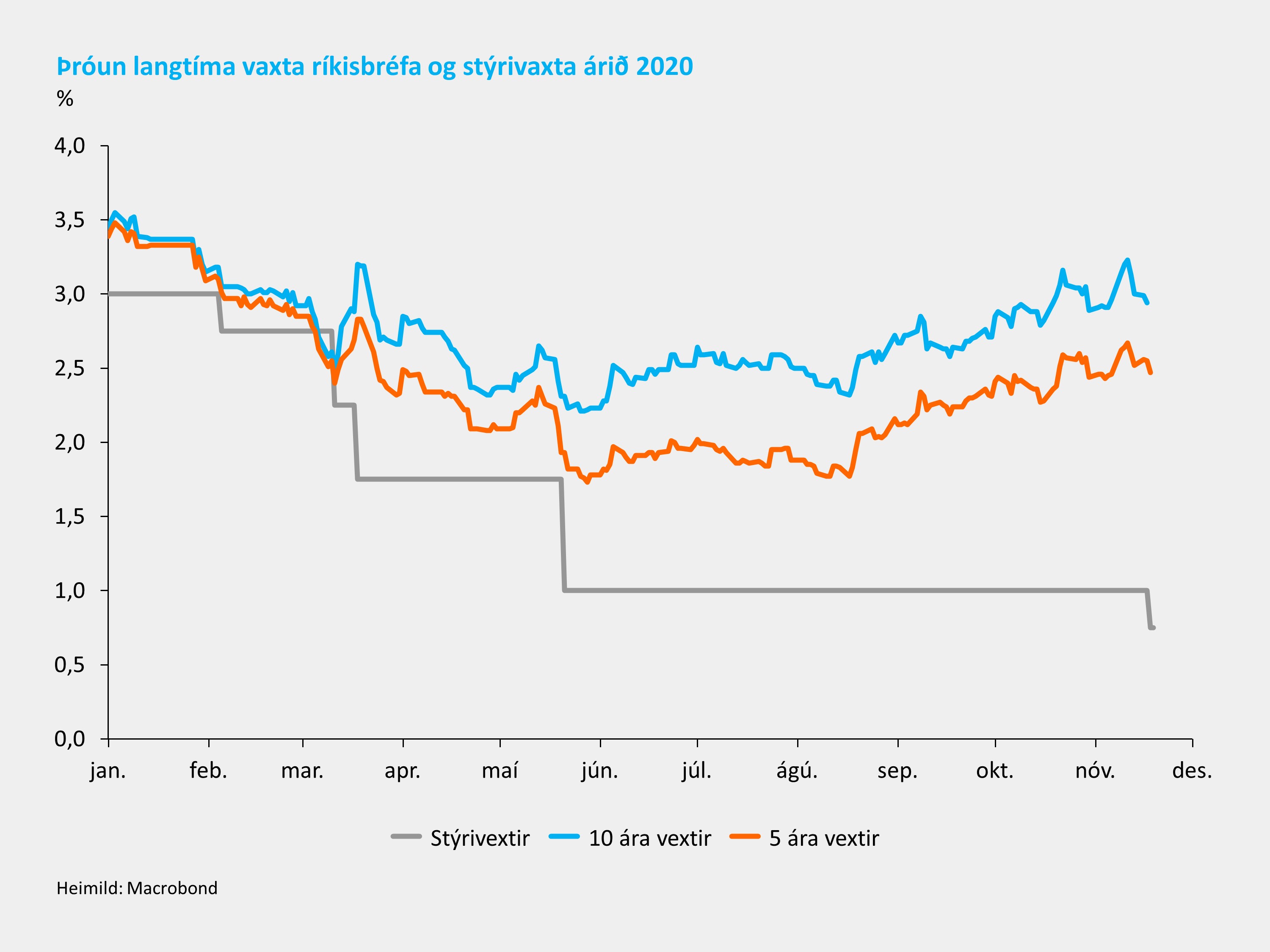

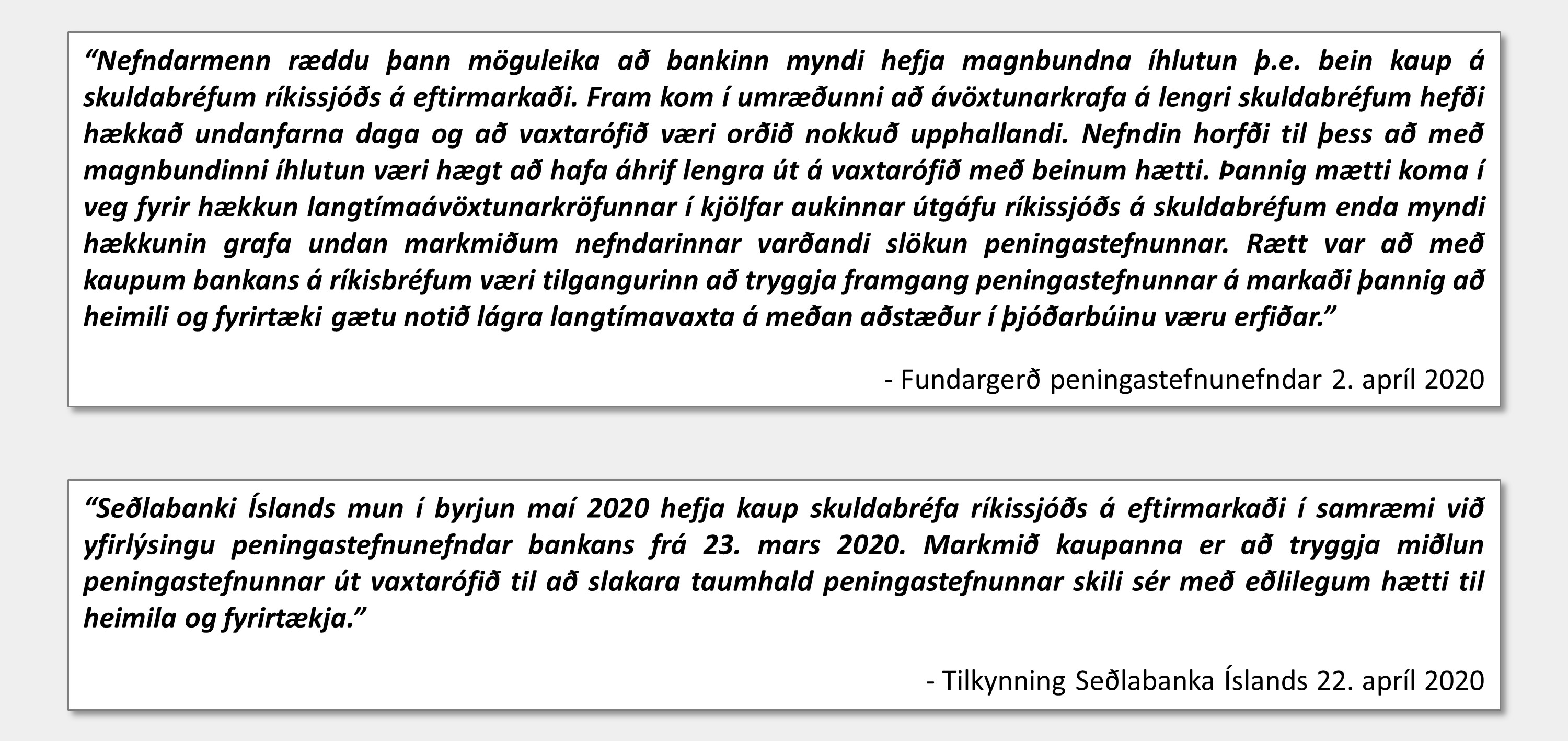

Vaxtalækkanir Seðlabankans hafa einmitt miðað að því að lækka vexti til heimila og fyrirtækja, en þegar sjást skýr merki þess að aðgerðirnar séu að skila sér á íbúðamarkað. Til viðbótar við íbúðafjárfestingu er ekki síður mikilvægt að örva atvinnuvegafjárfestingu, en vísbendingar um fjárfestingaráform fyrirtækja gefa til kynna talsverða svartsýni hvað það varðar. Nú er gert ráð fyrir að samdráttur í atvinnuvegafjárfestingu verði jafnvel enn meiri en áður var talið, eða um 20% á þessu ári í stað 13% líkt og spáð var í ágúst. Horfur um fjárfestingu hafa raunar ekki verið verri síðan í fjármálakreppunni. Því hefur hækkun kröfunnar á lengri enda vaxtarófsins vakið nokkra athygli að undanförnu og margir velt vöngum yfir því af hverju Seðlabankinn hafi ekki stigið inn í ríkisskuldabréfamarkað eins og tilkynnt var um í vor til að bæta fjármögnunarkjör á lengri endanum, eins og SA hefur áður fjallað um.

Á upplýsingafundi Seðlabankans í kjölfar vaxtaákvörðunar gaf Seðlabankastjóri í skyn að fyrir lægi að skuldabréfauppkaupum yrði ekki beitt fyrr en stýrivextir væru komnir í núll, en dró síðar í land með þá staðhæfingu og lagði áherslu á að koma hefði þurft stöðugleika á gjaldeyrismarkað áður en magnbundin íhlutun hæfist. Með brotthvarfi erlendra fjárfesta af skuldabréfamarkaði og spá um áframhaldandi viðskiptaafgang væru nú styrkar stoðir undir áframhaldandi gengisstöðugleika og því skapast svigrúm til aðgerða á skuldabréfamarkaði. Einnig væru almennar vaxtalækkanir til þess fallnar að örva fjárfestingu en það lága vaxtastig sem nú ríkir ætti að hvetja til aukinnar fjárfestingar í hlutabréfum fyrirtækja, hvort sem er á markaði eða í nýjum fyrirtækjum.

Væntingastjórnun er mikilvæg

Miðað við yfirlýsingar bankans í vor virtust heimildir til kaupa ríkisskuldabréfa á markaði miða að því að hafa áhrif á vaxtarófið með beinum hætti þannig að heimili og fyrirtæki gætu notið lágra langtímavaxta á meðan krefjandi aðstæður í hagkerfinu gengju yfir. Því er eðlilegt að misskilnings hafi gætt hvað þetta atriði varðar. Það er skiljanlegt að bankinn geti ekki beitt inngripum á markaði með fullkomnum fyrirsjáanleika en þó er mikilvægt að væntingastjórnun sé með þeim hætti að stórfellds misskilnings gæti ekki um beitingu þeirra tækja sem hann hefur til umráða. Slíkt getur valdið óþarfa óvissu með tilheyrandi röskun á mörkuðum sem unnið getur gegn markmiðum bankans.

Þó að aðgerðir Seðlabankans hafi ef til vill skilað árangri í samræmi við markmið hans hingað til að hans mati er ljóst af umræðunni undanfarna mánuði að skort hefur á skýra upplýsingagjöf hvað tiltekin markmið varðar og hvaða skilyrði þurfi að ríkja á markaði svo mismunandi stýritækjum bankans sé beitt. Eins og Seðlabankastjóri hefur sjálfur sagt er það meðal annars hlutverk bankans að hafa áhrif en ekki einungis að eyða peningum. Í því felst að vanda þarf til verka hvað væntingastjórnun varðar.