1 MIN

Vaxandi skattbyrði fyrirtækja

Því er gjarnan haldið fram í umræðum á opinberum vettvangi að skattar hafi verið lækkaðir á fyrirtæki á undanförnum árum. Rétt er að afnám aðstöðugjaldsins á fyrri hluta síðasta áratugar lækkaði skatta á útflutningsfyrirtæki en skatturinn var að langmestu borinn af neytendum í vöruverðinu enda lækkaði vöruverð við afnám þess. Það er hins vegar miskilningur að skattar á hagnað fyrirtækja hafi verið lækkaðir. Það sem villir mönnum sín er að tekjuskatthlutfall fyrirtækja hefur verið lækkað í nokkrum áföngum á síðustu áratugum. Lækkanir á skatthlutfallinu hafa annars vegar átt rætur sínar til minnkandi verðbólgu (en tekjuskattur fyrirtækja er greiddur eftir á) og hins vegar verið gerðar í tengslum við breikkun á skilgreiningu skattstofnsins. Tekjuskattshlutfallið sem slíkt gefur því mjög takmarkaða mynd af því hver raunveruleg skattlagning er á hagnað fyrirtækja.

Því er gjarnan haldið fram í umræðum á opinberum vettvangi að skattar hafi verið lækkaðir á fyrirtæki á undanförnum árum. Rétt er að afnám aðstöðugjaldsins á fyrri hluta síðasta áratugar lækkaði skatta á útflutningsfyrirtæki en skatturinn var að langmestu borinn af neytendum í vöruverðinu enda lækkaði vöruverð við afnám þess. Það er hins vegar miskilningur að skattar á hagnað fyrirtækja hafi verið lækkaðir. Það sem villir mönnum sín er að tekjuskatthlutfall fyrirtækja hefur verið lækkað í nokkrum áföngum á síðustu áratugum. Lækkanir á skatthlutfallinu hafa annars vegar átt rætur sínar til minnkandi verðbólgu (en tekjuskattur fyrirtækja er greiddur eftir á) og hins vegar verið gerðar í tengslum við breikkun á skilgreiningu skattstofnsins. Tekjuskattshlutfallið sem slíkt gefur því mjög takmarkaða mynd af því hver raunveruleg skattlagning er á hagnað fyrirtækja.

Á tímum óðaverðbólgunnar í upphafi níunda áratugarins var skatthlutfall á hagnað 65% en var lækkað í 51% þegar verðbólga minnkaði um miðjan þann áratug. Hlutfallið var síðan lækkað úr 50% í 45% þegar verðbólga komst niður í eins stafs tölu í upphafi síðasta áratugar en jafnframt voru frádráttarheimildir takmarkaðar með þeim hætti að heimild til að leggja skattfrjálst tillag í fjárfestingarsjóð var lækkað úr 15% af hagnaði í 10%. Fjárfestingarsjóðstillagið var í raun varanleg skattfrestun, því að heimilt var að nýta hina skattskyldu fjárhæð til sérstakra fyrninga eða til að mæta rekstrartapi þótt úttekt úr sjóðnum skyldi koma til skattlagningar. Síðari breytingar á skatthlutfallinu hafa allar tengst breikkun skattstofnsins. Árið 1993 var skatthlutfallið lækkað úr 45% í 39% en jafnframt var heimildin til að leggja tillag í fjárfestingarsjóð felld niður. Á sama tíma var einnig heimild til að draga arðgreiðslur frá tekjum lækkuð úr 15% af nafnverði hlutabréfa í 10%. Heimild til að draga arðgreiðslur frá tekjum var síðan lækkuð úr 10% af nafnverði í 7% árið 1998 án þess að breyting væri gerð á skatthlutfallinu og frá árinu 1999 er skatthlutfallið 30% og óheimilt að draga arðgreiðslur frá tekjum.

Þegar síðasta breyting var gerð á tekjuskattlagningu fyrirtækja var skatthlutfallið lækkað úr 33% í 30%, en jafnframt var arðsfrádráttur afnuminn. Á móti kom að hætt var tvísköttun eða jafnvel margsköttun móttekins arðs fyrirtækja vegna eignar í öðrum félögum. Í greinargerð með lagafrumvarpinu var arðsfrádrátturinn metinn vera ígildi 4% tekjuskatts þannig að skatthlutfallið hefði verið 29% að teknu tilliti til þess. Áhrif þess að móttekinn arður yrði frádráttarbær frá tekjum voru á hinn bóginn talin ígildi 1,9% tekjuskattshlufalls þannig að skatthlutfallið væri 28,1% (30% - 1,9%). Breytingin hefði því í för með sér skattalækkun sem væri ígildi tæplega 1%tekjuskattshlutfalls. Þessar niðurstöður voru byggðar á úrtaki 100 fyrirtækja. Þar á meðal voru flest skatthæstu fyrirtækja landsins og stóðu þau fyrir fjórðungi af tekjuskattsgreiðslum fyrirtækja. Af hálfu atvinnulífsins voru þessar niðurstöður véfengdar og var gerð könnun á áhrifunum á viðskiptamenn stórrar endurskoðunarskrifstofu. Sú könnun leiddi í ljós að skattbreytingin hefði hækkað tekjuskattgreiðslur um 6% sem er ígildi 2% tekjuskatthlutfalls.

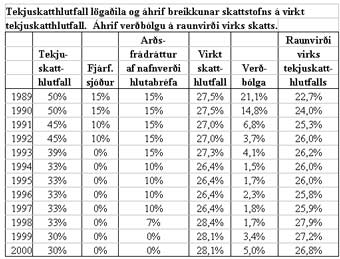

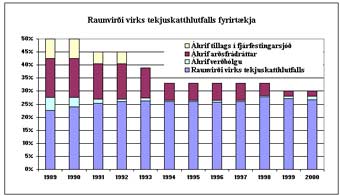

Í meðfylgjandi töflu og mynd sést hvernig skatthlutfallið hefur breyst frá ári til árs síðastliðinn áratug og hvaða áhrif breikkun skattstofnsins, í formi lækkunar og afnáms tillags í fjárfestingarsjóð og frádráttarbærni arðgreiðslna, hefur haft á virkt skatthlutfall. Útreikningarnir eru byggðir á tilteknum forsendum sem eru ekki hafnar yfir gagnrýni. Þannig liggur nokkuð ljóst fyrir að ekki hafi öll fyrirtæki nýtt sér heimildir laga til að leggja tillag í fjárfestingarsjóð á þeim árum þegar það var heimilt. Þá er jafn ljóst að ekki hafa öll fyrirtæki greitt arð sem nam því hámarki sem frádráttarbært var frá tekjum á hverjum tíma. Þá er gengið út frá þeirri forsendu að nafnverð hlutafjár nemi á hverju ári tvöföldum hagnaði fyrirtækja. Í fyrrgreindri könnun sem grein var gerð fyrir í frumvarpi til laga nr. 95/1998 og byggði á rekstrarárinu 1996 var nafnverð hlutabréfa fyrirtækja 1,7 sinnum hærra en skattskyldar tekjur. Til samanburðar var nafnverð þeirra 37 fyrirtækja á Verðbréfaþingi Íslands sem skiluðu hagnaði árið 1999 rúmlega 2,7 sinnum hærra en hagnaður þeirra. Framangreind forsenda um hlutfall milli nafnverðs hlutabréfa er þar á milli en vegna þess hve hagnaður er sveiflukenndur hlýtur þetta hlutfall að sveiflast mikið. Loks er gengið út frá því að frádráttarbærni móttekins arðs frá árinu 1999 sé ígildi lækkunar tekjuskattshlutfalls um 1,9%, í samræmi við mat í greinargerð með frv. til laga 95/1998.

Sú þróun sem taflan og myndin lýsa er þannig í raun stílfært dæmi af fyrirtæki sem ár hvert hefur hagnast um upphæð sem nemur helmingi nafnverðs hlutafjár. Fyrirtækið hefur greitt arð sem nemur hámarki þess hlutfalls sem skv. lögum hverju sinni hefur verið frádráttarbært frá tekjum og það hefur móttekið arð sem nemur tæplega helmingi greidds arðs. Fyrirtækið hefur jafnframt fullnýtt heimildir til tillags í fjárfestingarsjóð á meðan það var heimilt.

Á grundvelli fyrrgreindra forsendna fæst sú niðurstaða að tekjuskattar á fyrirtæki hafi ekki lækkað í raun á síðasta áratug, þrátt fyrir að skatthlutfallið hafi lækkað úr 50% í 30%. Ástæðurnar eru einkum tvær. Tekjuskattur fyrirtækja er greiddur eftir á og skatthlutfallið var lagað að minnkandi verðbólgu. Ef það hefði ekki lækkað hefði það falið í sér skattahækkun. Þá var skattstofninn breikkaður með lækkun og afnámi frádráttarheimilda sem hækkuðu virkan tekjuskatt á móti lækkun hlutfallsins. Þegar tekið er tillit til þessara atriða kemur í ljós að engin skattalækkun átti sér stað heldur sýna þessar tölur þvert á móti að raunvirði tekjuskatts lögaðila fór heldur hækkandi á síðasta áratug.