1 MIN

Tíu staðreyndir um fasteignaskatt

Fasteignaskattur er næst stærsti tekjuliður sveitarfélaga á eftir útsvari. Áætlað er að heildartekjur sveitarfélaga af fasteignaskatti verði 42 milljarðar króna á þessu ári og hafa þær hækkað mikið undanfarin ár samhliða hækkun húsnæðisverðs.

Fasteignaskattur er næst stærsti tekjuliður sveitarfélaga á eftir útsvari. Áætlað er að heildartekjur sveitarfélaga af fasteignaskatti verði 42 milljarðar króna á þessu ári og hafa þær hækkað mikið undanfarin ár samhliða hækkun húsnæðisverðs.

Fasteignaskattur er hluti af fasteignagjöldum en er í raun ekkert annað en eignaskattur. Árlega greiða fasteignaeigendur ákveðið hlutfall af verðmæti eigna sinna til sveitarfélaga eins og það er metið samkvæmt fasteignamati. Skatturinn leggst misþungt á eignir eftir tegund þeirra og er skattprósentan t.a.m. margfalt hærri fyrir atvinnuhúsnæði en íbúðarhúsnæði. Fasteignaskattur hefur aukist um 17 milljarða á síðustu 20 árum þó bæði sé leiðrétt fyrir verðlagsbreytingum og mannfjölda, eða um ríflega 70%. Hækkun fasteignaskatts er ekki bara tekjuauki fyrir sveitarfélög heldur líka kostnaðarauki fyrir almenning og fyrirtæki. Hér að neðan eru 10 staðreyndir um fasteignaskatt, þróun hans, samanburð við nágrannalönd og áhrif hans á atvinnulíf.

1. Fasteignaskattur hefur nærri tvöfaldast á 20 árum

Fasteignaskattur er stærsti liður fasteignagjalda. Tekjur sveitarfélaga af fasteignaskatti hafa aukist mikið á undanförnum árum. Það kemur til vegna hækkandi fasteignaverðs en einnig hefur álagningarprósenta á atvinnuhúsnæði hækkað að meðaltali. Á myndinni hér að neðan má sjá hversu mikið sveitarfélögin hafa innheimt af fasteignasköttum frá árinu 1998 á föstu verðlagi, leiðrétt fyrir mannfjöldaaukningu. Aldrei fyrr hafa sveitarfélögin haft jafn miklar tekjur á hvern íbúa í gegnum innheimtu fasteignaskatts.

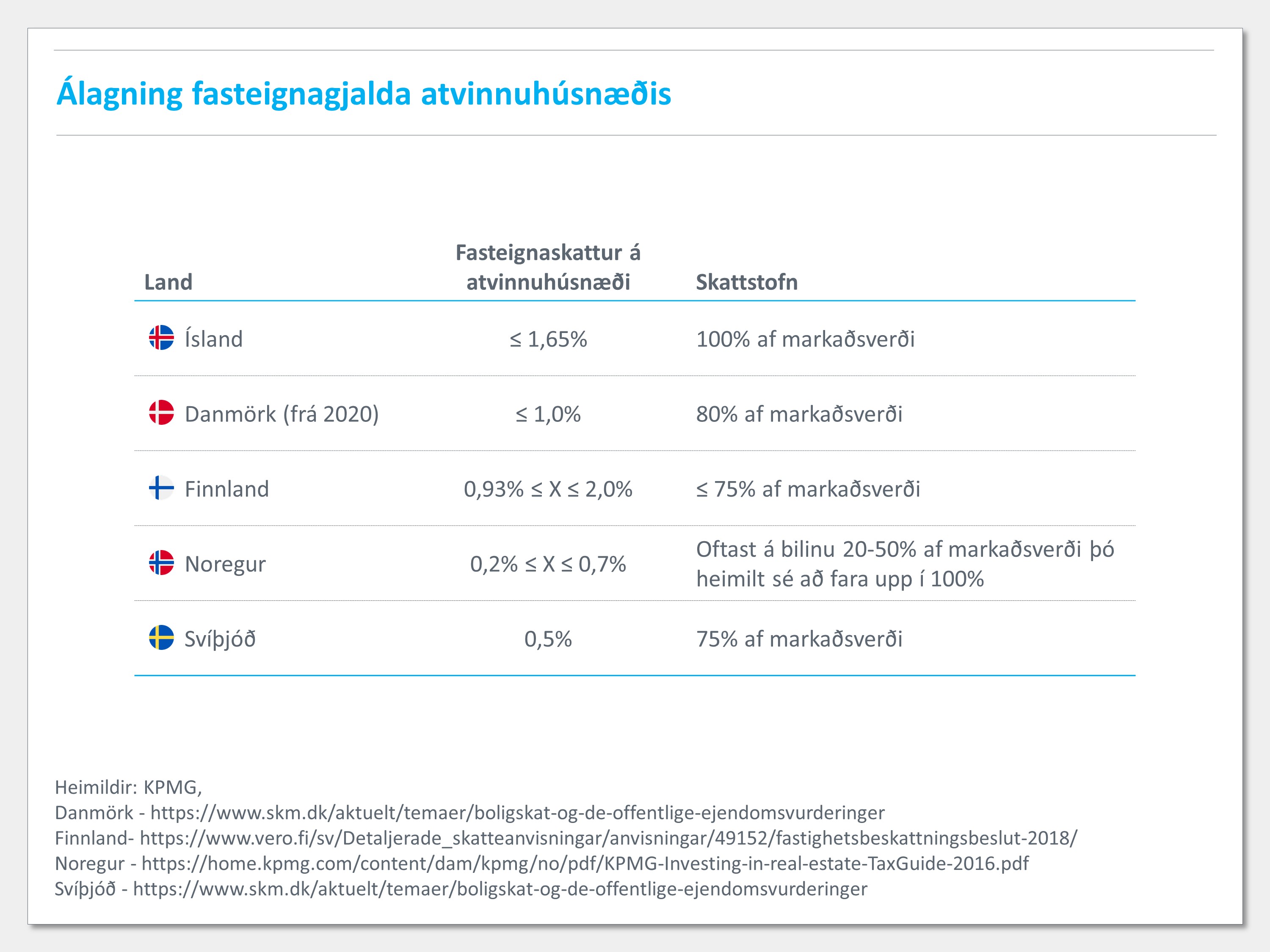

2. Næstum tvöfalt hærri en að meðaltali á Norðurlöndum

Fasteignaskattur er ekki aðeins háir í sögulegu samhengi heldur einnig í samanburði við nágrannaríkin. Hvergi meðal Norðurlandanna eru tekjur hins opinbera af fasteignaskatti eins hátt hlutfall af verðmætasköpun og á Íslandi. Fasteignaeigendur greiddu 1,5% af vergri landsframleiðslu í fasteignaskatta árið 2016 sem er næstum því tvöfalt hærra hlutfall en að meðaltali á Norðurlöndunum.

Markaðsverðmæti húsnæðis er stofn fasteignaskatts á Íslandi og öðrum Norðurlöndum. Minni skattheimta þar er vegna lægri álagningarprósentu og svokallaðra varúðarreglna húsnæðiseigendum í vil. Í Svíþjóð[1] og Finnlandi[2] felast þær í því að skattstofninn er einungis 75% af markaðsverðmæti húsnæðis og í Noregi liggur hann í flestum tilvikum á bilinu 20-50% af markaðsverðmæti.[3] Í Danmörku verður á árunum 2020-2021 tekin upp sambærileg regla samhliða algjörri endurskoðun á innheimtu fasteignaskatts, en Danmörk kemst einna næst því að vera með jafn mikla skattheimtu og á Íslandi. Eftir breytinguna verður skattstofn fasteignaskatts 80% af markaðsverðmæti eignar í Danmörku.[4] Opinbert mat á verðmæti húsnæðis getur aldrei endurspeglað raunvirði í öllum tilvikum og er þessu fyrirkomulagi ætlað að láta skattgreiðendur njóta vafans um rétt verðmæti eigna þeirra.

3. Leggst þyngst á atvinnuhúsnæði

Þrátt fyrir að verðmæti atvinnuhúsnæðis sé aðeins um 20% af heildarverðmæti húsnæðis í landinu þá stendur atvinnuhúsnæði undir meirihluta tekna sveitarfélaga af fasteignaskatti. Skýrist það af mun meiri álagningu á atvinnuhúsnæði. Tekjur sveitarfélaga af fasteignaskatti atvinnuhúsnæðis verða 23 milljarðar króna á árinu 2018 sem nemur 55% af tekjum sveitarfélaga af fasteignaskatti. Vegin meðalálagning á atvinnuhúsnæði á Íslandi er 1,63% af fasteignamati á árinu 2018 en einungis 0,26% af fasteignamati íbúðarhúsnæðis.

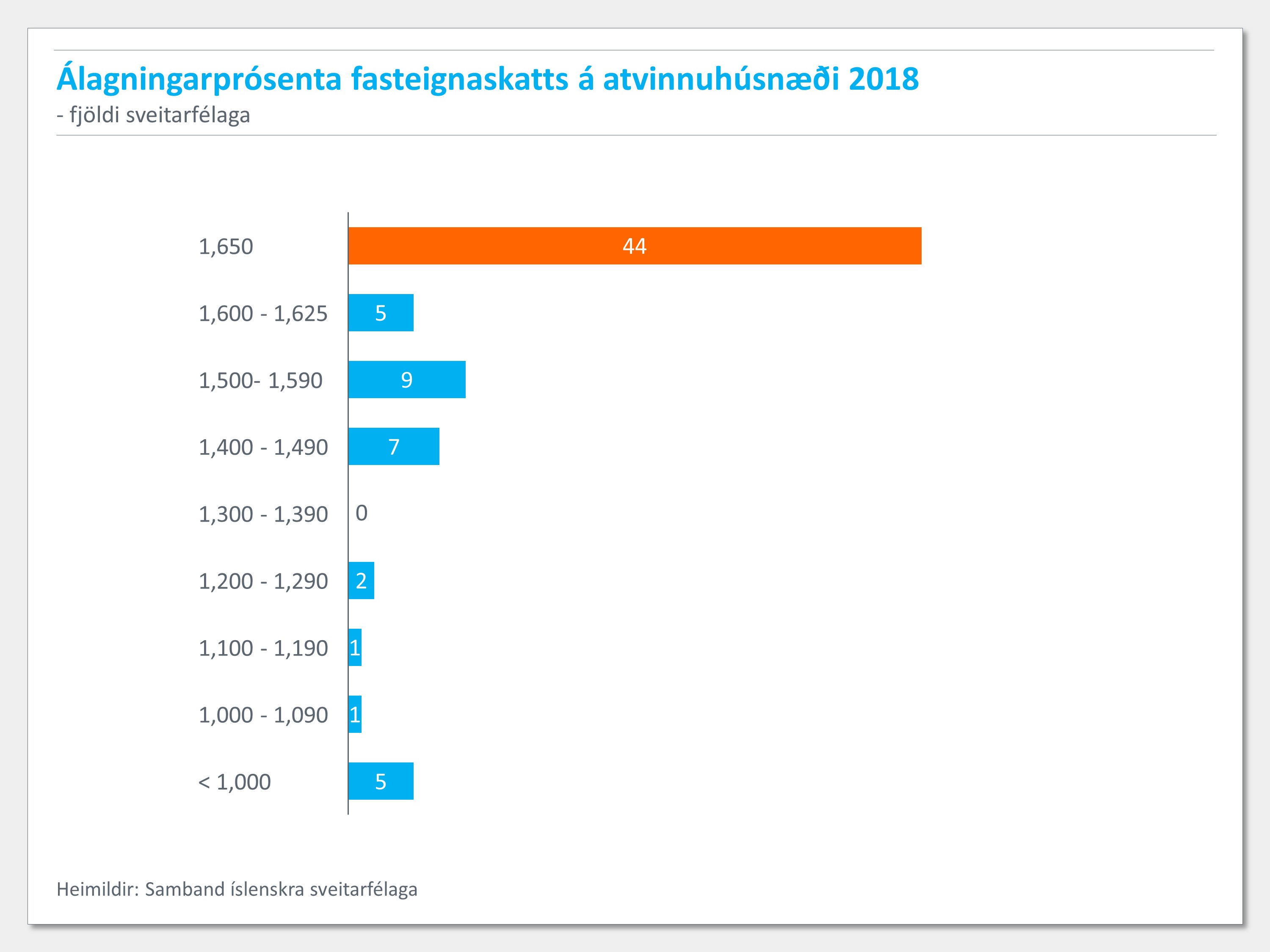

4. Fasteignaskattur á atvinnuhúsnæði oftast í lögbundnu hámarki

Samkvæmt lögum er hámarksálagning fasteignaskatts á atvinnuhúsnæði 1,65% af fasteignamati og er langstærstur hluti íslenskra sveitarfélaga með skattprósentu sína þar í lögbundnu hámarki.[5] Vegin meðalskattprósenta er einungis 0,02 prósentum frá mögulegri hámarksálagningu. Hún hefur hækkað á síðustu árum eftir því sem fleiri sveitarfélög hafa fært skattprósentuna upp í leyfilegt hámark.

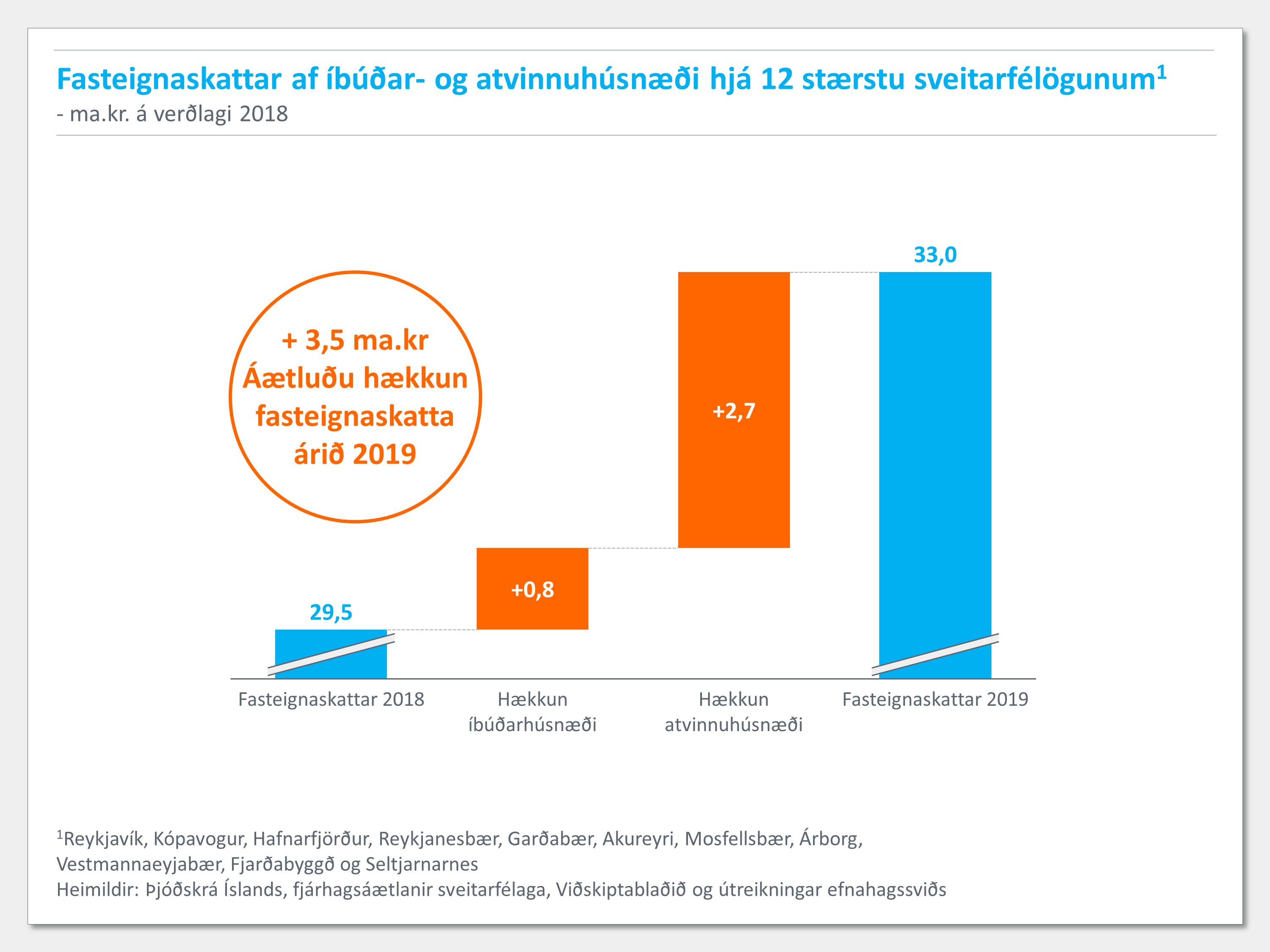

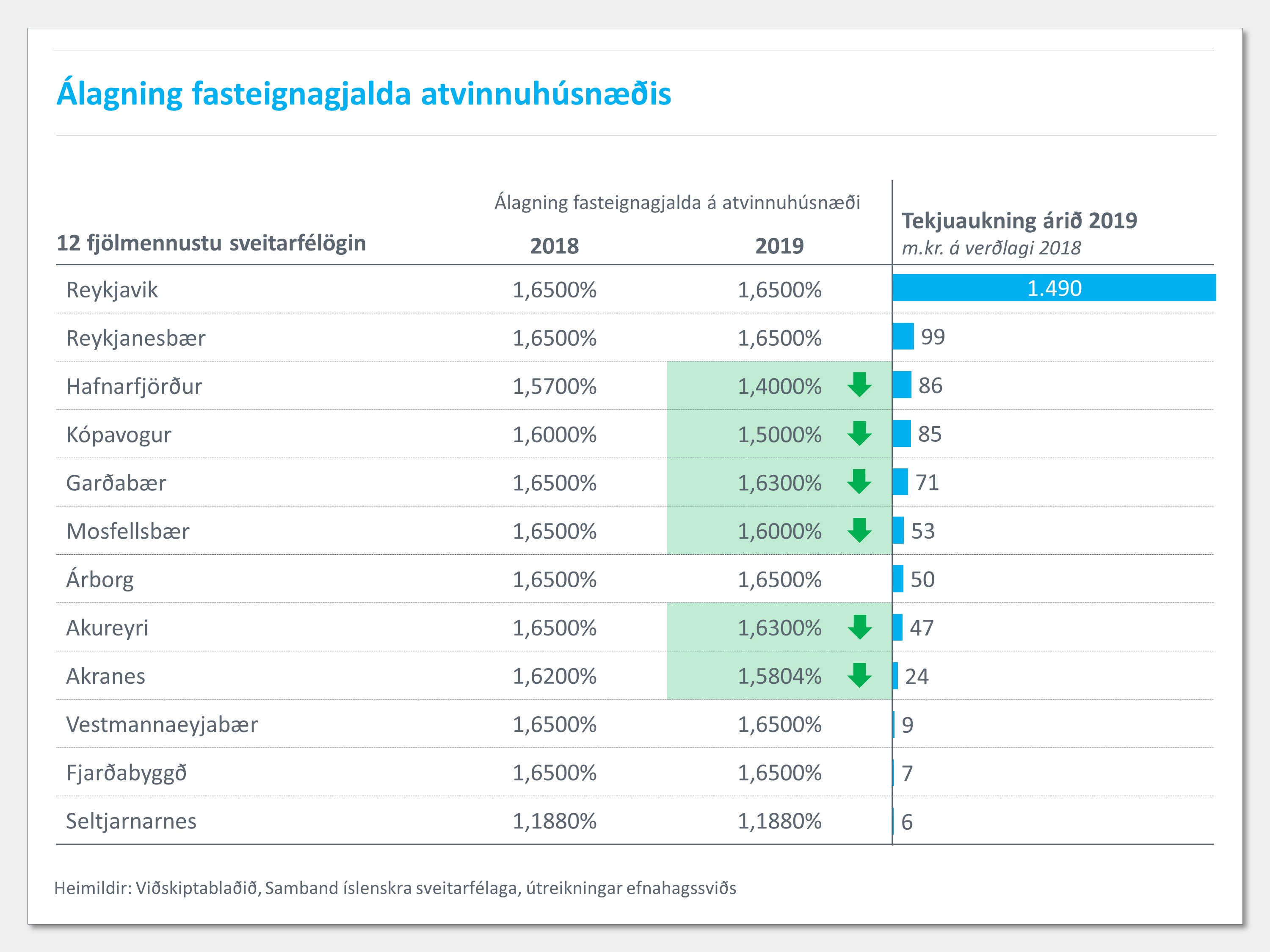

5. Tekjur stærstu sveitarfélaga af fasteignaskatti aukast um 3,5 ma.kr. milli ára

Hækkun fasteignamats fyrir næsta ár hefur þegar verið kynnt af Þjóðskrá Íslands. Fasteignamat íbúðarhúsnæðis hækkar á landinu öllu um 13% og fasteignamat atvinnuhúsnæðis um 15%. Fasteignamat er skattstofn fasteignaskatts og munu skatttekjur sveitarfélaga því hækka á komandi ári. Ef litið er til 12 stærstu sveitarfélaga landsins þá stefnir í að álagningin muni aukast um 3,5 milljarða króna jafnvel þó að álagningarprósentur muni lækka í fimm þeirra samkvæmt fjárhagsáætlunum fyrir 2019.[6] Ef skatttekjur sveitarfélaganna af hækkun fasteignaskatts myndi fylgja hagvexti og verðbólgu yrði aukningin aðeins 1,8 milljarður og er álagning stærstu sveitarfélaganna því að aukast töluvert umfram aukningu landsframleiðslu.

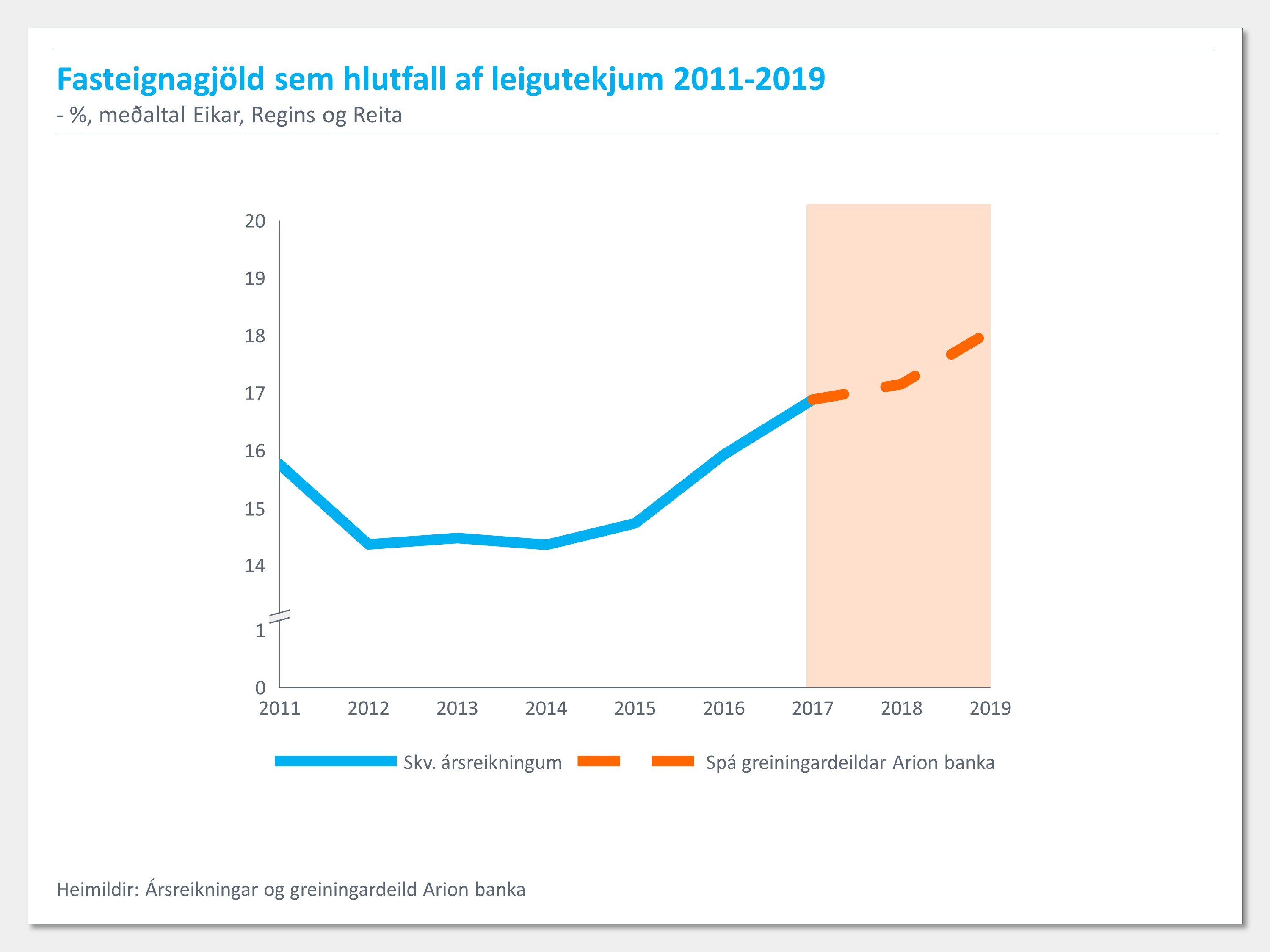

6. Fasteignagjöld nærri fimmtungur af tekjum fasteignafélaga

Hækkun fasteignaskattsprósentu og ný matsaðferð við gerð fasteignamats fyrir atvinnuhúsnæði árið 2015 hafa valdið því að hlutfallslega vega fasteignagjöld þyngra en áður í rekstri fyrirtækja. Sést það berlega þegar litið er til hlutfalls fasteignagjalda af tekjum stærstu fasteignafélaga landsins. Stefnir í að fasteignagjöld muni nema ríflega 18% af rekstrartekjum þeirra árið 2019 en það hlutfall var tæplega 15% árið 2015.

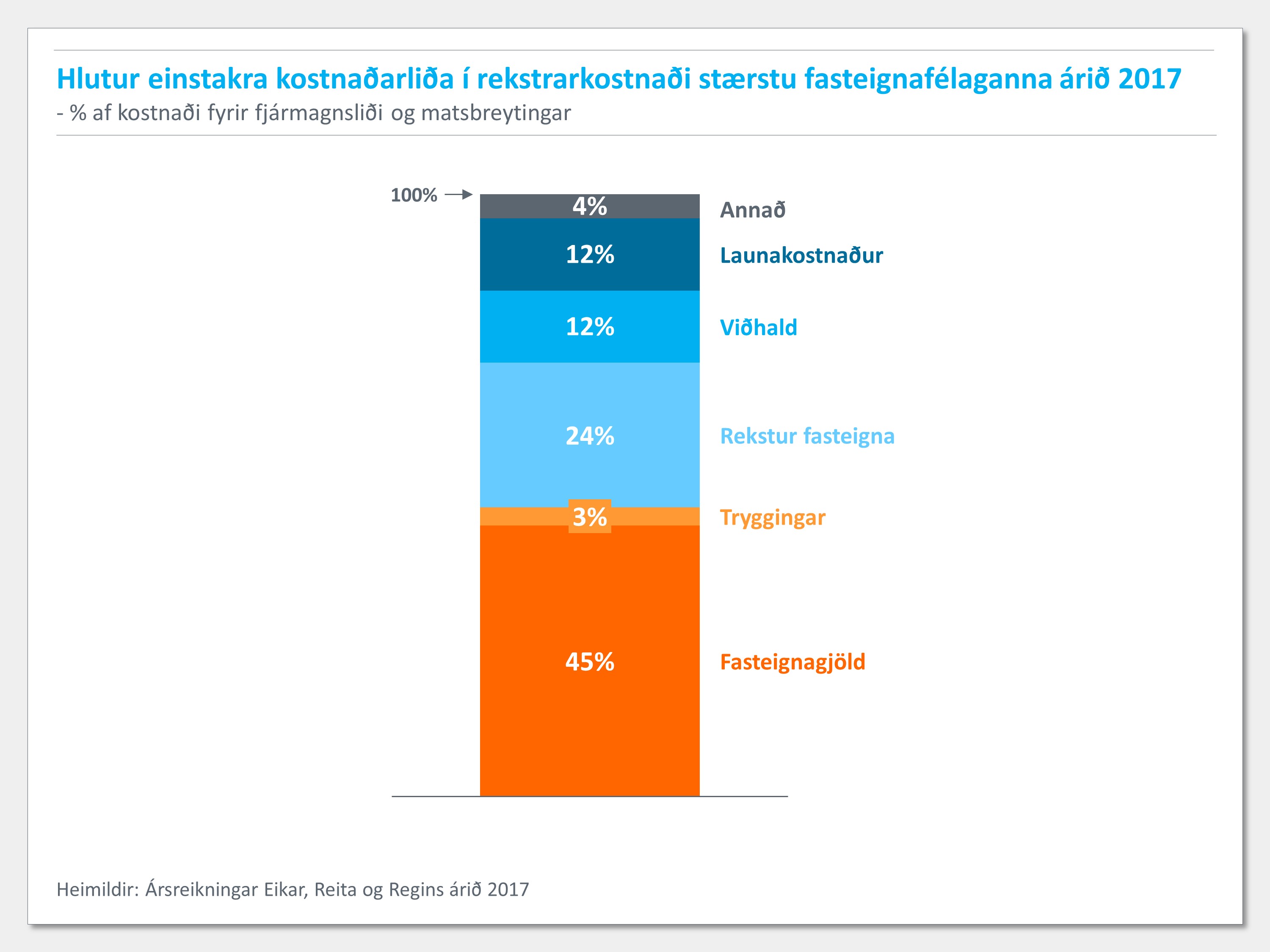

7. Fasteignagjöld eru nærri helmingur af rekstrarkostnaði fasteignafélaga

Fasteignagjöld eru stærsti einstaki kostnaðarliður stærstu fasteignafélaganna, eða um 45% af rekstrarkostnaði fyrir fjármagnsliði árið 2017. Breytingar á fasteignagjöldum vega því þungt í rekstri fyrirtækjanna og þar af leiðandi því leiguverði sem þau geta boðið leigutökum sínum. Líkt og kom fram hér að ofan þá liggur fyrir mikil hækkun fasteignagjalda á næsta ári og mun vægi þeirra í rekstri fyrirtækja því aukast samhliða, að öðru óbreyttu.

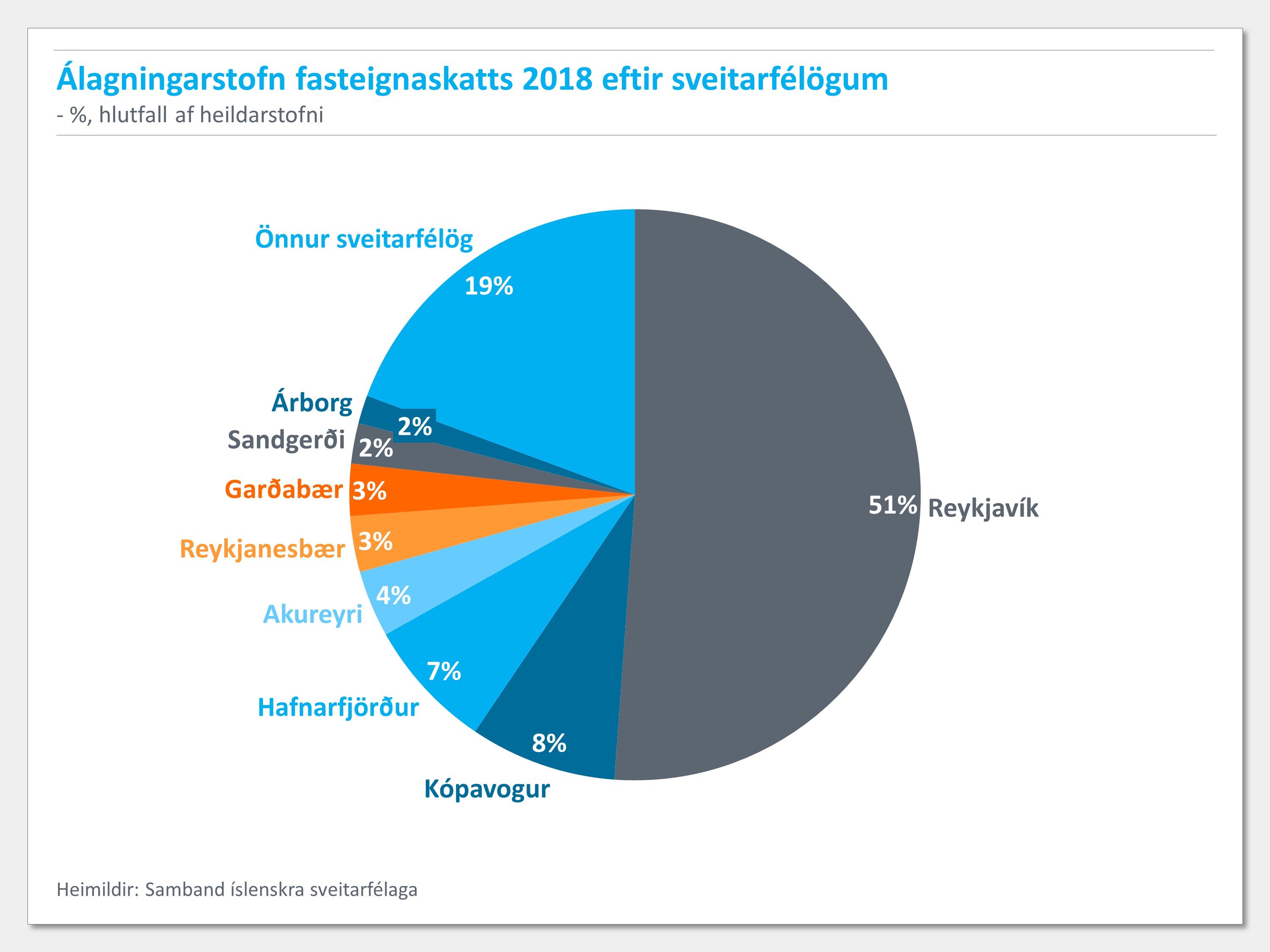

8. Stærstur hluti atvinnuhúsnæðis er í Reykjavík

Ríflega helmingur af heildarverðmæti atvinnuhúsnæðis á Íslandi er í höfuðborginni. Í Reykjavík er álagningarprósenta fasteignaskatts í lögbundnu hámarki, 1,65%, og rennur meirihluti tekna af fasteignaskatti á atvinnuhúsnæði á Íslandi því í borgarsjóð.

9. Skattbyrði á atvinnuhúsnæði í Reykjavík mun aukast um einn og hálfan milljarð króna

Nokkur af stærri sveitarfélögum landsins stefna að því að lækka álagningarprósentu fasteignaskatts á atvinnuhúsnæði á komandi ári. Vegna hækkunar fasteignamats munu tekjur sveitarfélaganna engu að síður aukast að raunvirði, þrátt fyrir fyrirhugaðar skattalækkanir.[7] Athygli vekur að Reykjavík, þar sem ríflega helmingur af atvinnuhúsnæði er staðsett miðað við heildarverðmæti, stefnir ekki á lækkun skattprósentunnar á komandi ári. Munu tekjur Reykjavíkurborgar af fasteignaskatti á atvinnuhúsnæði því vaxa um 1,9 milljarða króna á næsta ári á föstu verðlagi að teknu tilliti til hækkunar fasteignamats.

10. Hætta á víxlverkun fasteignagjalda og leiguverðs

Ör hækkun fasteignagjalda undanfarin ár hefur leitt til þess að þau vega sífellt þyngra í rekstri heimila og fyrirtækja. Fasteignagjöld eru um helmingur af rekstrarkostnaði fasteignafélaga. Fasteignafélögin hafa þegar brugðist við þeirri þróun og í auknum mæli sett endurskoðunarákvæði í leigusamninga. Kveða þau á um að endurskoða megi leiguverð vegna hækkunar fasteignagjalda. Myndast með því víxlverkun hækkandi fasteignamats og leiguverðs. Einnig er líklegt að við þessar aðstæður að fyrirtæki í eigin húsnæði hækki vöruverð sitt til neytenda eða þjónustu til að vega upp á móti hækkun húsnæðiskostnaðar. Ákveðinn spírall fer því í gang í formi hækkandi húsnæðiskostnaðar og verðlags.

[1] https://www.skatteverket.se/privat/fastigheterochbostad/fastighetstaxering/taxeringsvarde.4.515a6be615c637b9aa4153a6.html

[2] https://www.vero.fi/sv/Detaljerade_skatteanvisningar/anvisningar/49152/fastighetsbeskattningsbeslut-2018/

[3] https://home.kpmg.com/content/dam/kpmg/no/pdf/KPMG-Investing-in-real-estate-TaxGuide-2016.pdf

[4] https://www.skm.dk/aktuelt/temaer/boligskat-og-de-offentlige-ejendomsvurderinger

[5] Skv. lögum um tekjustofna sveitarfélaga er lögbundið hámark fasteignaskatts á íbúðarhúsnæði 1,32% af fasteignamati ásamt lóðaréttindum. Sveitastjórnum er þó heimilt að hækka þá prósentu um fjórðung og er raunveruleg hámarksálagning því 1,65%.

[6] Miðað er við uppreiknaðan álagningarstofn fyrir 2018 m.v. breytingar í fasteignamati fyrir hvert sveitarfélag á atvinnu- og íbúðarhúsnæði eins og það birtist í fasteignamati 2019. Gert er ráð fyrir breytingum í álagningarprósentum sveitarfélaga þar sem fjárhagsáætlanir næsta árs liggja fyrir.

[7] Miðað er við uppreiknaðan álagningarstofn fyrir 2018 m.v. breytingar í fasteignamati fyrir hvert sveitarfélag á atvinnu- og íbúðarhúsnæði eins og það birtist í fasteignamati 2019. Uppreiknaður álagningarstofn fyrir 2019 er síðan færður á verðlag 2018. Gert er ráð fyrir breytingum í álagningarprósentum sveitarfélaga þar sem fjárhagsáætlanir næsta árs liggja fyrir.