1 MIN

Sterk rök hníga að lækkun vaxta

Verðbólga síðastliðna 12 mánuði var 1,9% en sé horft framhjá áhrifum húsnæðisliðar þá mælist 1,8% verðhjöðnun. Sé stuðst við þann mælikvarða hefur verið viðvarandi verðhjöðnun í tíu mánuði. Í 39 mánuði hefur verðbólga mælst undir verðbólgumarkmiði Seðlabankans en á sama tíma virðist meginvaxtastig Seðlabanka Íslands hins vegar óhagganlegt.

Verðbólga síðastliðna 12 mánuði var 1,9% en sé horft framhjá áhrifum húsnæðisliðar þá mælist 1,8% verðhjöðnun. Sé stuðst við þann mælikvarða hefur verið viðvarandi verðhjöðnun í tíu mánuði. Í 39 mánuði hefur verðbólga mælst undir verðbólgumarkmiði Seðlabankans en á sama tíma virðist meginvaxtastig Seðlabanka Íslands hins vegar óhagganlegt.

Vaxtaákvarðanir síðustu ár hafa byggt á þeirri forsendu að verðbólga verði meiri en raunin varð. Frá því verðbólgumarkmiði var náð í ársbyrjun 2014 hefur verðbólga reynst 1 prósentustigi lægri en spálíkan Seðlabankans gerði ráð fyrir. Aðhald peningastefnunnar hefur því reynst meira en lagt var upp með og ástæða hefur verið til. Miðað við gengisforsendur í síðustu hagspá Seðlabankans þá er krónan nú þegar sterkari en Seðlabankinn gerði ráð fyrir að meðalgengi krónunnar yrði yfir árið í heild. Afleiðingin er sú að Seðlabankinn er því líklega enn og aftur að gera ráð fyrir meiri verðbólgu en mælist að lokum í raun.

Hagvöxtur síðasta árs var heilbrigður og ber ekki merki um verulega þenslu í hagkerfinu. Rökin fyrir háu vaxtastigi er ekki að finna í hagvaxtartölunum.

Framboðsskortur knýr áfram verðbólguna

Sé litið til undirliða verðbólgumælinga má sjá að aðeins tveir liðir hafa hækkað umfram 2,5% verðbólgumarkmið Seðlabankans, húsnæðisliður og opinber þjónusta. Allir aðrir undirliðir hafa hækkað minna, staðið í stað og jafnvel lækkað. Eins og Samtök atvinnulífsins hafa áður bent á þá má rekja hækkandi húsnæðisverð fremur til framboðsskorts en til aukinnar skuldsetningar. Útlán til fasteignakaupa hafa lítið hækkað og í raun lækkað sem hlutfall af landsframleiðslu. Hækkandi vaxtastig er síður en svo til þess fallið að leysa vanda sem stafar af framboðsskorti.

Heimild: Hagstofa Íslands

Kjölfestu verðbólguvæntinga er náð

Verðbólguvæntingar heimila og fyrirtækja hafa verið í samræmi við verðbólgumarkmið Seðlabankans í 12 mánuði. Þar að auki hafa verðbólguvæntingar á skuldabréfamarkaði haldist við eða undir markmiðið frá síðasta sumri, bæði til skemmri og lengri tíma. Ekki verður betur séð en að kjölfestu væntinga sé náð og ætti það að veita peningastefnunefnd svigrúm til að lækka vexti en í síðustu yfirlýsingu nefndarinnar stóð orðrétt:

„Nefndin var sammála um að traustari kjölfesta verðbólguvæntinga við verðbólgumarkmiðið og hækkun gengis krónunnar hefði gert nefndinni mögulegt að ná lögboðnu markmiði um verðstöðugleika við lægra vaxtastig en ella.“

Kröftugur hagvöxtur, en heilbrigður

Hagvöxtur var mikill á síðasta ári. Áþekkur vöxtur sást hér síðast árið 2007 en munurinn er sá að nú byggist hann á óskuldsettri neyslu, útflutningsgreinum og atvinnuvegafjárfestingu. Þrátt fyrir að við séum komin vel inn á sjöunda ár núverandi hagsveiflu þá er enn talsverður viðskiptaafgangur og þjóðhagslegur sparnaður hefur sjaldan eða aldrei verið eins mikill. Hagvöxtur síðasta árs var því heilbrigður og ber ekki merki um verulega þenslu í hagkerfinu. Rökin fyrir háu vaxtastigi er ekki að finna í hagvaxtartölunum.

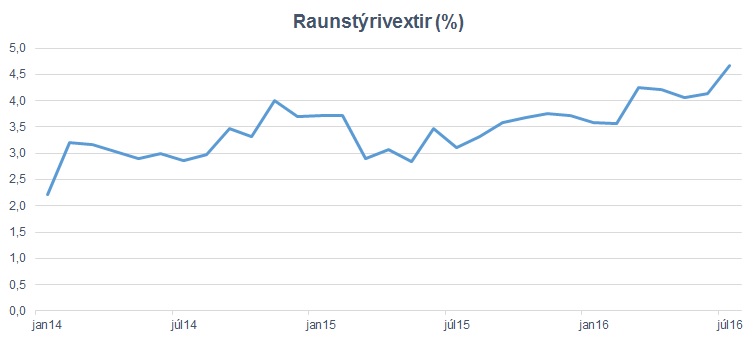

Verðlag er stöðugt en á sama tíma eru íslenskir raunvextir meðal þeirra hæstu í heimi. Mikill vaxtamunur við útlönd skapar vanda og á sinn þátt í styrkingu krónunnar.

Aðrir armar hagstjórnar verða að axla ábyrgð

Það sem einna helst sem gæti haldið vöku fyrir nefndarmönnum peningastefnunefndar er samspil peningastefnunnar við aðra arma hagstjórnar. Enn og aftur er Seðlabankinn skilinn einn eftir á þeirri vakt að tryggja verðstöðugleika. Ný framlögð fjármálastefna hins opinbera fram til ársins 2022 ber ekki merki um mikinn aga, í rauninni er verið að slaka á aðhaldsstiginu nánast allt tímabilið. Ef stjórnvöld vilja í raun og veru lækka vexti á Íslandi í átt að vaxtastigi erlendis ættu þau að axla ábyrgð og sýna það í verki með aðhaldssamri fjármálastefnu hins opinbera.

Mikill vaxtamunur við útlönd veldur vanda

Það er óumdeilt að á tímum góðæris er eðlilegt að peningastefnan sé aðhaldssöm. Vaxtastig á Íslandi er hins vegar aðeins ein breyta af mörgum í þeim flókna veruleika sem við búum við. Vaxtamunur við útlönd skiptir ekki síður máli. Á sama tíma og raunvextir á Íslandi hafa verið einna hæstir í heimi, hugsanlega að undanskyldum nokkrum ríkjum sem glíma við fallandi lánshæfi, þá hafa raunvextir erlendis í flestum tilfellum verið neikvæðir.

Heimild: Macrobond

Heimild: Macrobond

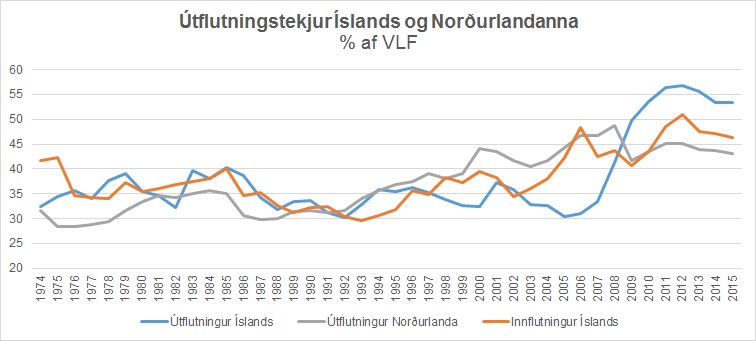

Svo mikill vaxtamunur við útlönd hefur augljós áhrif á gengi krónunnar, hvað sem öllum höftum og afnámi þeirra líður. Það ætti ekki að koma á óvart að í því umhverfi sem við búum við í dag, þar sem ríkir heilbrigður hagvöxtur, stöðug verðbólga, hækkandi lánshæfi og hátt vaxtastig, að þá hefur verið og er takmarkaður áhugi hjá innlendum fjármagnseigendum að fjárfesta erlendis. Á sama tíma sjá erlendir fjármagnseigendur ávöxtun hér innanlands í hillingum eins og sást vel í aukningu vaxtamunarviðskipta frá árinu 2015 og framan af ári 2016 þar til að Seðlabankinn girti fyrir þau með höftum. Höft eru þó fremur net en veggur og þegar hvatinn er til staðar til að færa fjármuni til landsins þá finnur fjármagnið sínar leiðir.

Svikalogn er að skapast í hagkerfinu í skjóli hávaxtastefnu Seðlabankans. Útflutningsgreinarnar eru margar komnar að fótum fram.

Í úttekt Seðlabankans (Fjármálastöðugleiki 2017/1) er ítarleg sundurliðun á hvers konar gjaldeyrisflæði átti sér stað á árinu 2016. Sala á gjaldeyri mældist 540 milljarðar króna á árinu 2016 þar af nam afgangur vegna utanríkisviðskipta, sem nánast eingöngu er tilkominn vegna ferðaþjónustunnar 195 milljörðum króna. Annars konar innflæði á sama tíma, hátt í 345 milljarðar króna, hefur fengið litla umfjöllun. Gjaldeyrisinnflæði sem m.a. má rekja til nýfjárfestinga erlendra aðila, til stórra fjármagnsflutninga innlendra aðila til landsins, til nýrra útlána innlendra aðila í erlendum gjaldeyri sem m.a. var nýtt í krónum, til leiðréttingar á gjaldeyrisjöfnuði bankanna og vegna framvirkra viðskipta með krónuna svo eitthvað sé nefnt. Ekki verður því betur séð en að mikil trú innlendra og erlendra aðila á íslensku hagkerfi í umhverfi hárra innlendra vaxta skapi gróðursælt umhverfi fyrir fjármagn.

Í stað þess að reyna að girða fyrir vandann með höftum á einni tegund innflæðis væri ekki heppilegra að draga heldur úr vaxtamun við útlönd?

Heimild: Seðlabanki Íslands, útreikningar efnahagssviðs SA

Íslendingar eru í undarlegri stöðu. Uppgangur í hagkerfinu er mikill og þjóðahagslegur sparnaður einnig ólíkt því sem áður hefur verið á uppgangstímum. Verðlag er stöðugt en á sama tíma eru íslenskir raunvextir meðal þeirra hæstu í heimi. Mikill vaxtamunur við útlönd skapar vanda sem reynt hefur verið að girða fyrir með innflæðishöftum en þó á hann enn sinn þátt í styrkingu krónunnar. Við áttum okkur öll á hættunni af ofrisi krónunnar og liggur fyrir að útflutningsgreinarnar eru margar komnar að fótum fram. Svikalogn er að skapast í hagkerfinu í skjóli hávaxtastefnu Seðlabankans. Það er tími til kominn að hliðaráhrif þess að keyra áfram sömu stefnu verði rædd á vaxtaákvörðunarfundum peningastefnunefndar Seðlabanka Íslands. Sterk rök hníga að lækkun vaxta.