1 MIN

Skattbyrði á Íslandi óvíða þyngri

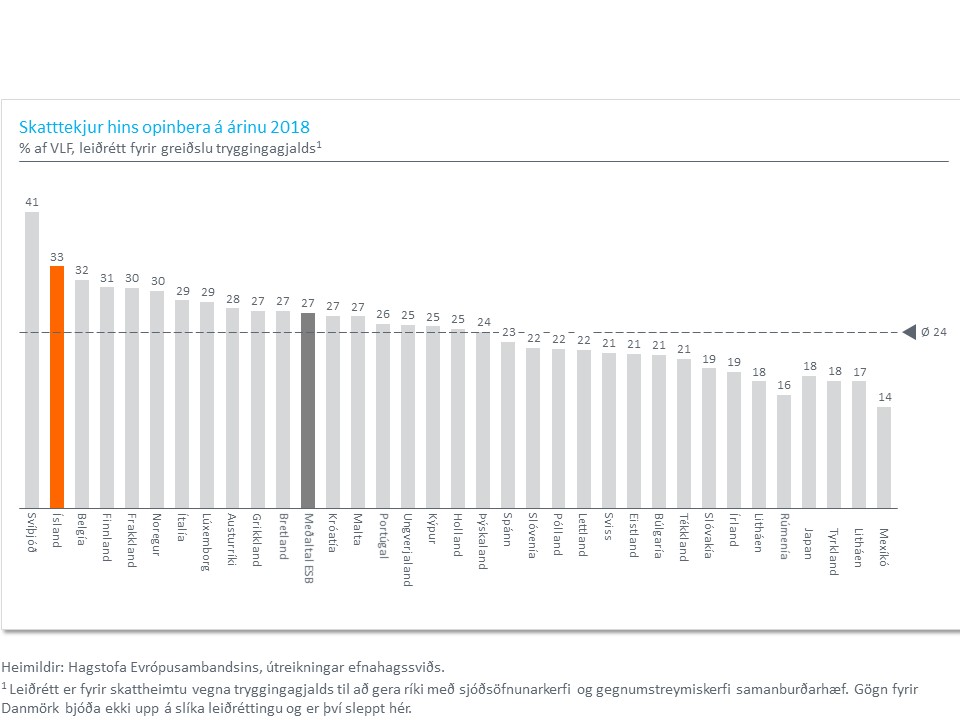

Árlega birtir hagstofa Evrópusambandsins samanburð á heildarskatttekjum Evrópuríkja og er það orðin regla að samhliða birtist fréttir um að skattbyrði á Íslandi sé lág og mun lægri en í nágrannaríkjum. Engin undantekning var á því núna og valdi t.d. Morgunblaðið fyrirsögnina „Skattbyrði nokkuð minni hér en í Skandinavíu“ þegar greint var frá þessum tölum. Staðreyndin er önnur.

Árlega birtir hagstofa Evrópusambandsins samanburð á heildarskatttekjum Evrópuríkja og er það orðin regla að samhliða birtist fréttir um að skattbyrði á Íslandi sé lág og mun lægri en í nágrannaríkjum. Engin undantekning var á því núna og valdi t.d. Morgunblaðið fyrirsögnina „Skattbyrði nokkuð minni hér en í Skandinavíu“ þegar greint var frá þessum tölum. Staðreyndin er önnur.

Einfaldur samanburður milli landa á heildarskatttekjum hins opinbera er ekki aðeins blekkjandi heldur rangur. Raunar er farið yfir það í ofangreindri frétt. Íslenska lífeyrissjóðskerfið er í grunninn sjóðsöfnunarkerfi og fjármagnað með iðgjöldum. Flest önnur ríki eru með gegnumstreymiskerfi og fjármagna lífeyrisgreiðslur með sköttum, sambærilegum við íslenska tryggingagjaldið. Samanburður á skattbyrði milli landa, að tryggingagjaldi frátöldu, sýnir glögglega að skattbyrði á Íslandi er ein sú hæsta í heiminum.

Gamlir skattar, nýir skattar og enn hærri skattar

Tryggingagjald, tekjuskattur fyrirtækja, tekjuskattur einstaklinga, fjármagnstekjuskattur, bankaskattur, sérstakur fjársýsluskattur, almennur fjársýsluskattur, veiðigjald, gistináttaskattur og kolefnisgjald eru dæmi um eldri og nýja skatta sem hafa verið hækkaðir síðustu tíu ár. Á sama tíma hafa flest sveitarfélög nánast fullnýtt heimildir sínar með lögbundinni hámarksálagningu útsvars og fasteignaskatta. Ætla má að nýir skattar og skattahækkanir undanfarins áratugar skili ríkissjóði árlega 115 milljörðum króna viðbótartekjum og þar við bætast 50 milljarðar króna árlega vegna aukinna tekna sveitarfélaga af útsvari og fasteignasköttum. Þessi viðbótar skattheimta svarar til 15% heildarskatttekna hins opinbera.

Þrátt fyrir mikinn tekjuvöxt hefur afgangur af opinberum rekstri verið takmarkaður. Útgjöld hafa vaxið mikið og aðhald og forgangsröðun hefur skort. Það er ekki að ósekju að reglulega er rætt um svigrúm til útgjaldaaukningar af forsvarsmönnum atvinnulífsins en minna fer fyrir slíkri umræðu á Alþingi. Í fjárlagafrumvarpi 2020 er gert ráð fyrir að ríkisútgjöld verði um 1.000 milljarðar króna og aukist um ríflega 70 milljarða króna milli ára. Í breytingartillögum þingflokka í tengslum við fjárlagafrumvarpið er nánast undantekning að finna megi tillögur um hagræðingu því þar eru yfirleitt lagðar fram fjölbreyttar hugmyndir um aukin útgjöld til ýmissa málaflokka. Tveir stjórnmálaflokkar ganga einna lengst í þessum efnum og leggja til að útgjöld aukist um 20 milljarða til viðbótar við þá ríflega 70 milljarða sem núverandi frumvarp gerir ráð fyrir. Útgjöldin á að fjármagna með aukinni skattheimtu.

Fyrir rúmum áratug var fjárhagsleg staða hins opinbera erfið. Efnahagslífið var í niðursveiflu og viðbrögð stjórnvalda voru að auka enn frekar skattheimtu á heimili og fyrirtæki. Nú erum við aftur í niðursveiflu. Viðbrögð við breyttum efnahagsforsendum verða að vera önnur en þá. Forsenda almennrar velmegunar er að hér á landi vaxi og dafni blómlegt atvinnulíf. Stjórnvöld og þingmenn eiga ávallt að leitast við að styrkja starfsumhverfi íslenskra fyrirtækja, sér í lagi nú þegar efnahagsumhverfið veitir minni byr í seglin. Í ljósi þessa er það fagnaðarefni að í fjárlagafrumvarpinu boði stjórnvöld skattalækkanir á næstu árum. Meira þarf þó að koma til. Til bóta væri ef þingmenn leggðu aukna áherslu á aukna hagkvæmni í ríkisrekstri. Staðreyndin er nefnilega sú að að Ísland er háskattaríki í alþjóðlegum samanburði. Nýjar tölur hagstofu Evrópusambandsins staðfesta það.

Ásdís Kristjánsdóttir, forstöðumaður efnahagssviðs SA.

Greinin birtist í ViðskiptaMogganum, 20. nóvember 2019