1 MIN

Skattar og opinber útgjöld eru há á Íslandi í alþjóðlegum samanburði

Skattar eru mjög háir á Íslandi í alþjóðlegum samanburði, hvort sem um er að ræða óbeina skatta, tekjuskatta eða eignarskatta. Í aðdraganda fjárlaga fyrir næsta ár og í ljósi vanda sem við er að etja í opinberum fjármálum er enn farið að ræða um skattahækkanir. Sem fyrr er stefnt að því að fara svokallaða blandaða leið skattahækkana og lækkunar útgjalda. Því er jafnframt haldið fram að skattar séu ekki sérstaklega háir á Íslandi í alþjóðlegum samanburði, einkum í samanburði við hin Norðurlöndin, og því sé fyrir hendi svigrúm til skattahækkana.

Skattar eru mjög háir á Íslandi í alþjóðlegum samanburði, hvort sem um er að ræða óbeina skatta, tekjuskatta eða eignarskatta. Í aðdraganda fjárlaga fyrir næsta ár og í ljósi vanda sem við er að etja í opinberum fjármálum er enn farið að ræða um skattahækkanir. Sem fyrr er stefnt að því að fara svokallaða blandaða leið skattahækkana og lækkunar útgjalda. Því er jafnframt haldið fram að skattar séu ekki sérstaklega háir á Íslandi í alþjóðlegum samanburði, einkum í samanburði við hin Norðurlöndin, og því sé fyrir hendi svigrúm til skattahækkana.

Í skýrslu AGS um íslenska skattkerfið, sem gefin var út í júní 2010, kemur fram að Ísland er háskattaríki og bentu skattasérfræðingar AGS á að fara þyrfti mjög varlega í aukna tekjuöflun því annars gæti íslenskt efnahagslífið orðið fyrir alvarlegum skaða. Ísland var í 4.-5. sæti með Noregi yfir hæstu skatthlutföll þjóða heimsins árið 2009, þegar skattar sem renna til lífeyristrygginga eru dregnir frá, en nýlegar skattahækkanir hafa fest landið enn frekar í sessi sem eitt af háskattalöndum heimsins. Þetta kemur m.a. fram í nýrri umfjöllun hagdeildar SA um skatta á Íslandi í alþjóðlegum samanburði.

Villandi samanburður sýnir Ísland í hagstæðu ljósi

Alþjóðlegur samanburður á skattbyrði milli ríkja er yfirleitt gerður á grundvelli skatttekna hins opinbera í hlutfalli við verga landsframleiðslu. Slíkar tölur og ýmsar sundurliðanir eru unnar og birtar af OECD og eru öllum aðgengilegar á vef OECD.

Í þeim samanburði raðast Ísland ekki hátt skv. nýjustu tölum sem fyrir liggja og eru fyrir árið 2009. Árið 2009 var hlutfall skatttekna hins opinbera á Íslandi, þ.e. ríkis, sveitarfélaga og almannatrygginga, 34,1%, eða í miðjum hópi OECD-ríkjanna, en Danmörk og Svíþjóð trónuðu á toppnum eins og þau hafa gert um langt árabil.

Taka verður tillit til fjármögnunar lífeyriskerfisins í alþjóðlegum samanburði

Þessi samanburður gefur hins vegar ekki rétta mynd af skattbyrði á Íslandi þar sem ekki er tekið tillit til þess að fjármögnun lífeyrisgreiðslna er mjög frábrugðin því sem gerist í flestum hinna ríkjanna. Hér á landi starfa öflugir lífeyrissjóðir sem greiða meiri lífeyri en Tryggingastofnun, en í öðrum ríkjum eru greiðslur til elli- og örorkulífeyrisþega almennt fjármagnaðar með sköttum á hverjum tíma. Auk þess er aldurssamsetning íslensku þjóðarinnar hagstæðari en í allflestum samanburðarlöndunum, þ.e. Íslendingar eru tiltölulega ung þjóð, sem felur í sér að byrði vegna lífeyrisþega er minni.

Þessar staðreyndir valda því að samanburður á skattbyrði milli landa verður villandi, einkum hvað Ísland varðar, nema tillit sé tekið til lífeyrissjóðanna, annað hvort með því að draga skatta sem renna til almannatryggingakerfa frá heildarskatttekjum allra ríkjanna eða að bæta iðgjöldum til lífeyrissjóða við skatttekjurnar.

Þessi samanburður, án nauðsynlegrar leiðréttingar, sem segir aðeins hálfa söguna sést á meðfylgjandi mynd.

Ísland háskattaland að mati AGS

Í skýrslu AGS um íslenska skattkerfið, sem gefin var út í júní 2010, var einmitt gerður samanburður á skatttekjum hins opinbera á Íslandi að frádregnum gjöldum til almannatrygginga, á grundvelli gagna frá árinu 2007 sem þá voru nýjust. Þar kom fram að skatthlutfallið var næst hæst á Íslandi, á eftir Danmörku, þegar almannatryggingagjöld voru dregin frá. Sama gilti ef iðgjöldum til lífeyrissjóða var bætt við (sem árið 2007 námu 7,6% af landsframleiðslu), þ.e. skatthlutfallið að viðbættum iðgjöldum í lífeyrissjóði var næst hæst á Íslandi meðal OECD-ríkjanna.

Skattasérfræðingar AGS drógu þá ályktun að staða Íslands sem háskattaríkis hefði það í för með sér að fara þyrfti mjög varlega í aukna tekjuöflun því annars gæti efnahagslífið orðið fyrir alvarlegum skaða.

Árið 2007 og næstu ár þar á undan voru hins vegar óvenjuleg þar sem skatttekjur íslenska ríkisins voru mjög miklar vegna gífurlegs viðskiptahalla sem fjármagnaður var með lántökum sem varið var til kaupa á vörum til einkaneyslu og fjárfestinga sem bera háa skatta, VSK og vörugjöld. Skatthlutfallið í heild hefur lækkað verulega síðan, eða úr 40,6% árið 2007 í 34,1% árið 2009, þrátt fyrir að skatthlutföll margra skattstofna hafi hækkað á þessu tímabili.

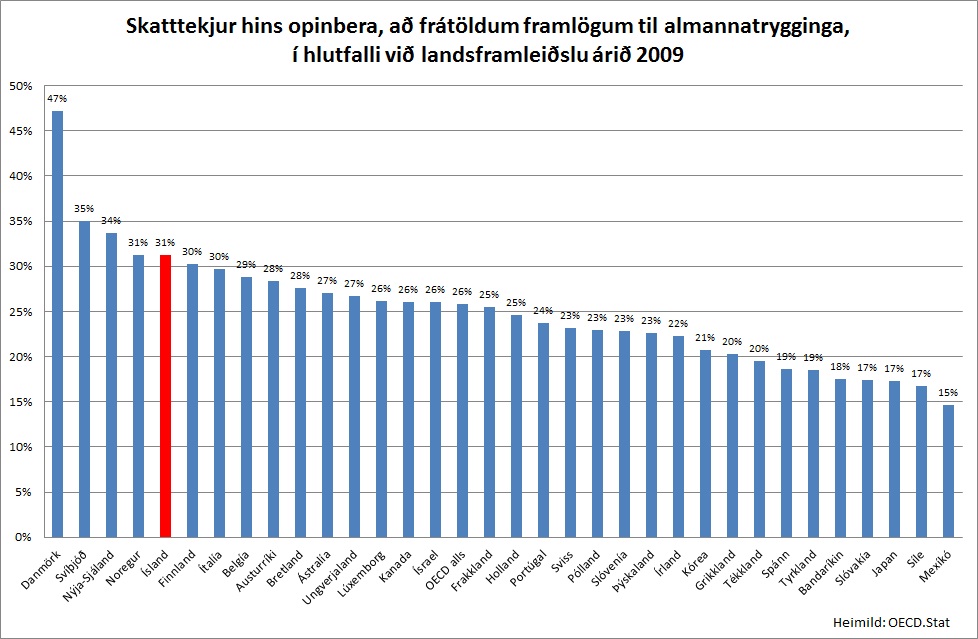

Skatthlutfall að frádregnum tryggingagjöldum til almannatrygginga

Þegar framlög til lífeyristrygginga (social security contributions) eru dregin frá skatttekjum hins opinbera kemur allt önnur mynd í ljós en þegar litið er á skatthlutfallið í heild. Þá er Íslandi í 4-5 sæti ásamt Noregi með 31% skatthlutfall, á eftir Danmörku, Svíþjóð og Nýja-Sjálandi. Danmörk er raunar í sérflokki með 47% skatthlutfall, en það skýrist að hluta af því að þar í landi eru ekki skattar sérstaklega eyrnamerktir almannatryggingum, en næst koma Svíþjóð og Nýja-Sjálandi með 34-35% hlutfall. Finnland kemur næst á eftir Íslandi með 30%, meðaltal OECD-ríkjanna er 26% og ríki á borð við Frakkland, Holland og Þýskaland eru undir OECD meðaltalinu.

Einstakir skattstofnar

Mikilvægustu skattstofnar hins opinbera eru tekjuskattar(einstaklinga og fyrirtækja, fjármagnstekjuskattur), skattar á vörur (VSK, vörugjöld), skattar á launagreiðslur fyrirtækja og eignarskattar ef frá eru taldir skattar sem varið til lífeyrisgreiðslna.

Hlutfall mikilvægustu skattstofnanna, á tekjur einstaklinga og fyrirtækja og fjármagn annars vegar og á vörur hins vegar, er hærra á Íslandi en að meðaltali í OECD-ríkjunum. Ísland er í miðjum hópi Norðurlanda varðandi skatta á tekjur einstaklinga og fyrirtækja og í fjórða sæti í OECD. Þrátt fyrir háa skattprósentu á lágar og meðaltekjur á Íslandi þá dregur hár persónufrádráttur úr innkomu af tekjuskatti einstaklinga. Skatthlutfall á vörur er það tíunda hæsta í OECD og næst lægst á Norðurlöndum. Tekjur hins opinbera af eignarsköttum eru hlutfallslega meiri á Íslandi en á Norðurlöndunum og skattar á launagreiðslur fyrirtækja (aðrir en þeir sem renna til lífeyrisgreiðslna) eru í miðjum hópi Norðurlanda en töluvert undir OECD meðaltalinu.

Frá árinu 2009 hafa ýmsir skattar verið hækkaðir hér á landi, m.a. virðisaukaskattur, tryggingagjald, fjármagnstekjuskattur, tekjuskattur fyrirtækja og ýmis vörugjöld. Að mati OECD og AGS hækkaði skatthlutfallið hér á landi um 1,2% af landsframleiðslu árið 2010 þannig að Ísland hefur fest sig enn frekar í sessi sem háskattaland með þeim skattahækkunum sem tóku gildi á síðasta og þessu ári.

Mikilvægt að ná jöfnuði

Mikilvægt er að ná jöfnuði í ríkisfjármálum á Íslandi og stöðva skuldasöfnun ríkissjóðs. Til þess eru tvær leiðir, að auka skatttekjur og draga úr útgjöldum ríkissjóðs. Báðar þessar leiðir eru færar en þarfnast varkárni í meðferð eigi þær að skila tilætluðum árangri. Þannig er líklegt að frekari hækkun skattprósenta auki verulega undanskot frá skatti sem dregur úr áætluðum tekjuauka, kallar á aukin útgjöld við skatteftirlit, auk þess sem aukin "svört atvinnustarfsemi" veikir grundvöll fyrirtækja sem fara að lögum. Með þessari leið er jöfnuður í ríkisfjármálum fjarlæg tálsýn.

Hvetja þarf til fjárfestinga og fjölgunar starfa

Vænlegra er að fjölga skattgreiðendum og auka umsvifin í hagkerfinu. Hvetja verður til atvinnusköpunar og fjárfestinga í atvinnulífinu sem leiðir til fjölgunar starfa og dregur úr bótagreiðslum ríkissjóðs. Jafnframt má auka tekjur ríkissjóðs með því að draga úr skattaundanþágum, fækka skattþrepum og lækka persónufrádrátt en samt koma í veg fyrir lækkun ráðstöfunartekna þeirra hópa sem eiga undir högg að sækja með greiðslu sérstakra bóta. Þá hafa verið færð rök fyrir því að lækkun skattprósentu dragi úr skattundanskotum og hvetji til aukinnar vinnu og neyslu sem leiði til aukinna skatttekna ríkissjóðs. Að auki verður að draga úr reglubundnum útgjöldum ríkissjóðs nægjanlega til að tekjurnar dugi fyrir þeim. Þegar því marki er náð og unnt verður að greiða niður skuldir ríkissjóðs munu lækkandi vaxtagreiðslur skapa svigrúm til að mæta aukinni þjónustu þar sem þörfin er talin brýnust.

Þegar betur er að gáð er ekki annar kostur í stöðunni. Viðvarandi halli á ríkissjóði, auknar skuldir og hærri vaxtagreiðslur munu smám saman skaða innviði samfélagsins, rýra almannaþjónustu, draga úr mætti atvinnulífsins til atvinnusköpunar og skerða kjör alls almennings.

Tengt efni:

Umfjöllun Stöðvar 2 - smelltu til að horfa

Umfjöllun Reykjavík síðdegis á Bylgjunni - smelltu til að hlusta