1 MIN

Óbreyttir vextir á óvissutímum

Peningastefnunefnd Seðlabankans hefur ákveðið að halda meginvöxtum bankans, þ.e. vöxtum á sjö daga bundnum innlánum, óbreyttum í 1%. Vextirnir hafa því lækkað um 2,75 prósentur á einu ári eða um 1,75 prósentur eftir að áhrifa Covid-19 fór að gæta. Hafa nafnvextir bankans aldrei verið lægri. Helstu rökin sem liggja að baki ákvörðuninni eru þau að kjölfesta verðbólguvæntinga hefur haldist traust og að verðbólguvæntingar til meðallangs og langs tíma hafa haldist nær óbreyttar, þó að skemmri tíma verðbólguvæntingar hafi aukist lítillega. Enn ríkir hins vegar mikil óvissa um efnahagshorfurnar og ítrekaði seðlabankastjóri á fundinum í gær að bankinn muni áfram beita peningastefnunni til að styðja við innlenda eftirspurn eftir því sem þörf þykir.

Peningastefnunefnd Seðlabankans hefur ákveðið að halda meginvöxtum bankans, þ.e. vöxtum á sjö daga bundnum innlánum, óbreyttum í 1%. Vextirnir hafa því lækkað um 2,75 prósentur á einu ári eða um 1,75 prósentur eftir að áhrifa Covid-19 fór að gæta. Hafa nafnvextir bankans aldrei verið lægri. Helstu rökin sem liggja að baki ákvörðuninni eru þau að kjölfesta verðbólguvæntinga hefur haldist traust og að verðbólguvæntingar til meðallangs og langs tíma hafa haldist nær óbreyttar, þó að skemmri tíma verðbólguvæntingar hafi aukist lítillega. Enn ríkir hins vegar mikil óvissa um efnahagshorfurnar og ítrekaði seðlabankastjóri á fundinum í gær að bankinn muni áfram beita peningastefnunni til að styðja við innlenda eftirspurn eftir því sem þörf þykir.

Horfur um jafnvægisgengi krónunnar mjög óljósar

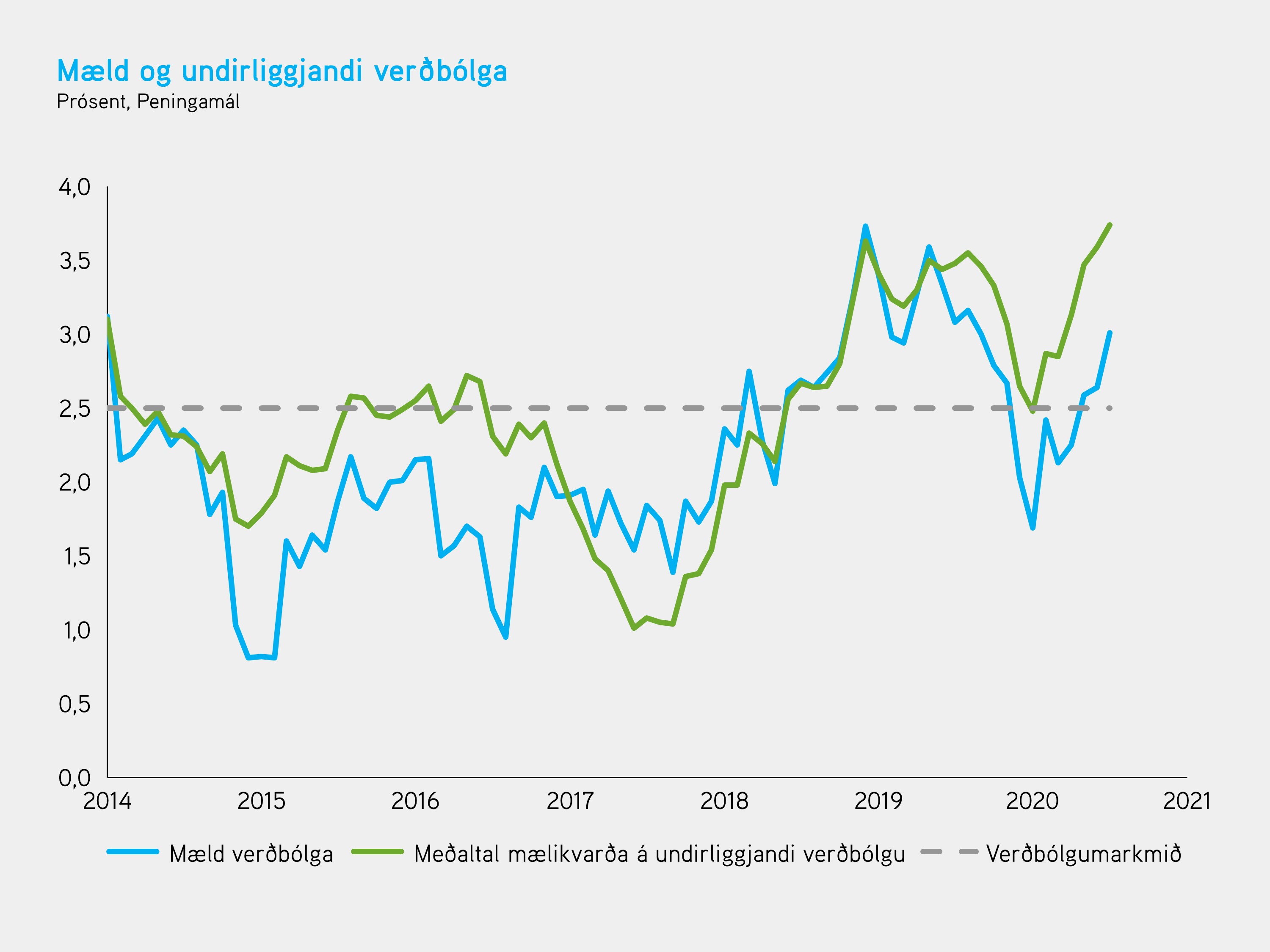

Kjölfesta verðbólguvæntinga er talin traust, en talsverður þrýstingur er á gengi krónunnar sökum slæmra horfa í útflutningi. Inngrip Seðlabankans á gjaldeyrismarkaði hafa verið þó nokkur og fremur einhliða að undanförnu og velta má því fyrir sér hvert gengi krónunnar gæti verið að þeim slepptum. Aukinn þrýstingur er einnig á húsnæðisverð á höfuðborgarsvæðinu sem skapar frekari óvissu um verðbólguhorfur. Talið er að áhrif af gengisveikingu krónunnar muni fjara út á næsta ári, en horfur í ferðaþjónustu eru afar óljósar svo ekki sé fastar að orði kveðið. Óvissubil grunnspár bankans um verðbólgu virðist fremur þröngt í ljósi aðstæðna en vissulega vegast sterkir mótverkandi kraftar á þegar kemur að verðbólguhorfum næstu misseri þar sem verulega dregur úr framleiðslu, eftirspurn dregst skarpt saman samhliða og inngrip yfirvalda eru veruleg. Sviðsmyndagreiningar hefðu því verið gagnlegar í þessu samhengi.

Er bjartsýnin óhófleg?

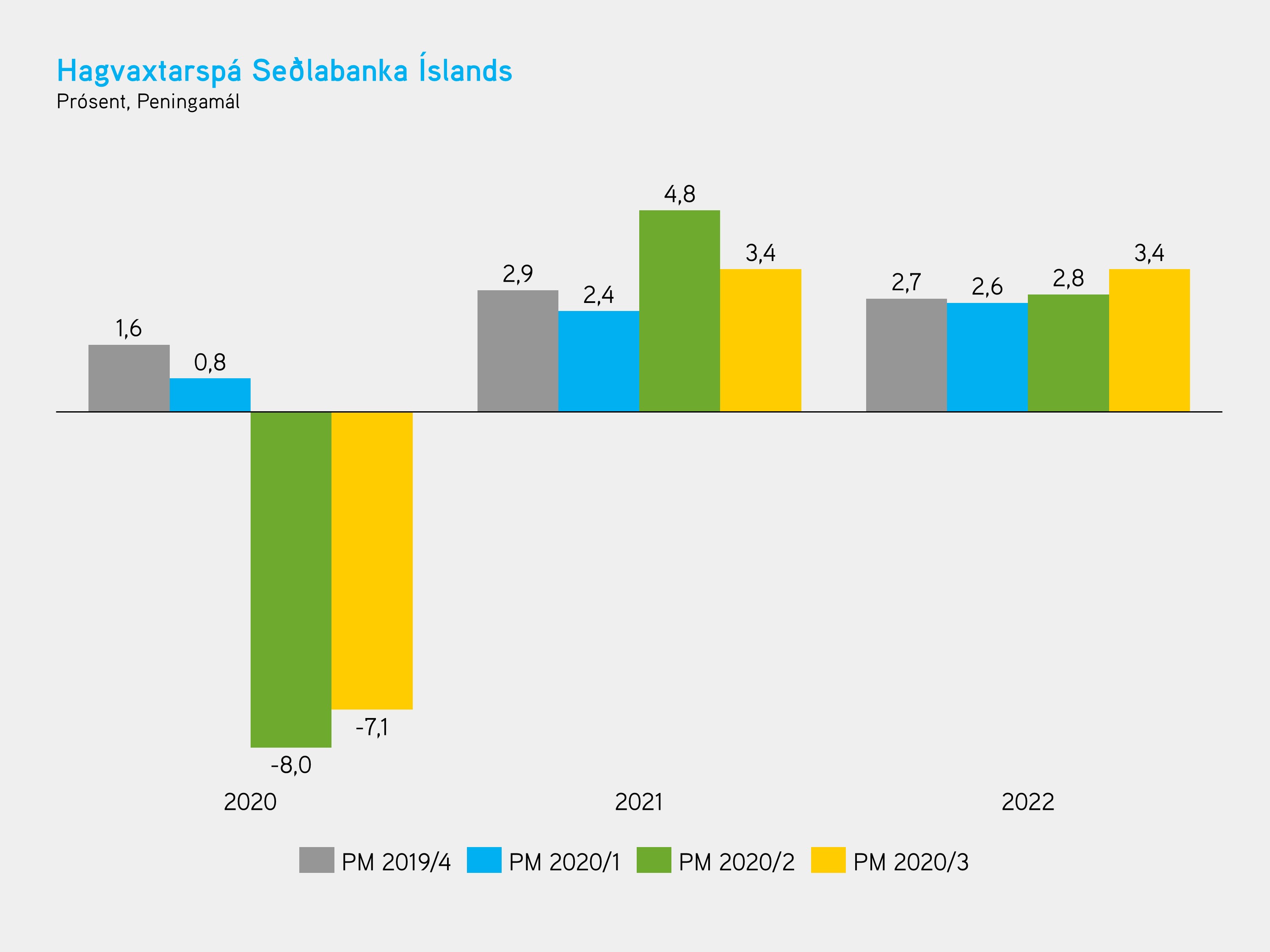

Samhliða vaxtaákvörðun gaf Seðlabankinn út Peningamál með uppfærðri þjóðhagsspá. Horfur á seinni hluta árs eru nú heldur lakari en spáð var í maí, en sökum kröftugrar einkaneyslu í vor og í sumar er heildarsamdrátturinn í ár talinn minni en áður var spáð, eða 7,1% í stað 8,0%. Þrátt fyrir aukna innlenda eftirspurn Íslendinga í sumar felst breyting á hagvaxtarspá aðallega í tilfærslu á tjóni af völdum Covid-19 milli ára og í raun lítil breyting í spám bankans fyrir tímabilið 2020-2022 í heild hvað það varðar.

Í ljósi aðstæðna í heimshagkerfinu og þeirra sóttvarnaraðgerða sem nú eru við lýði má færa rök fyrir því að hagvaxtarspá bankans sé með bjartsýnna móti.

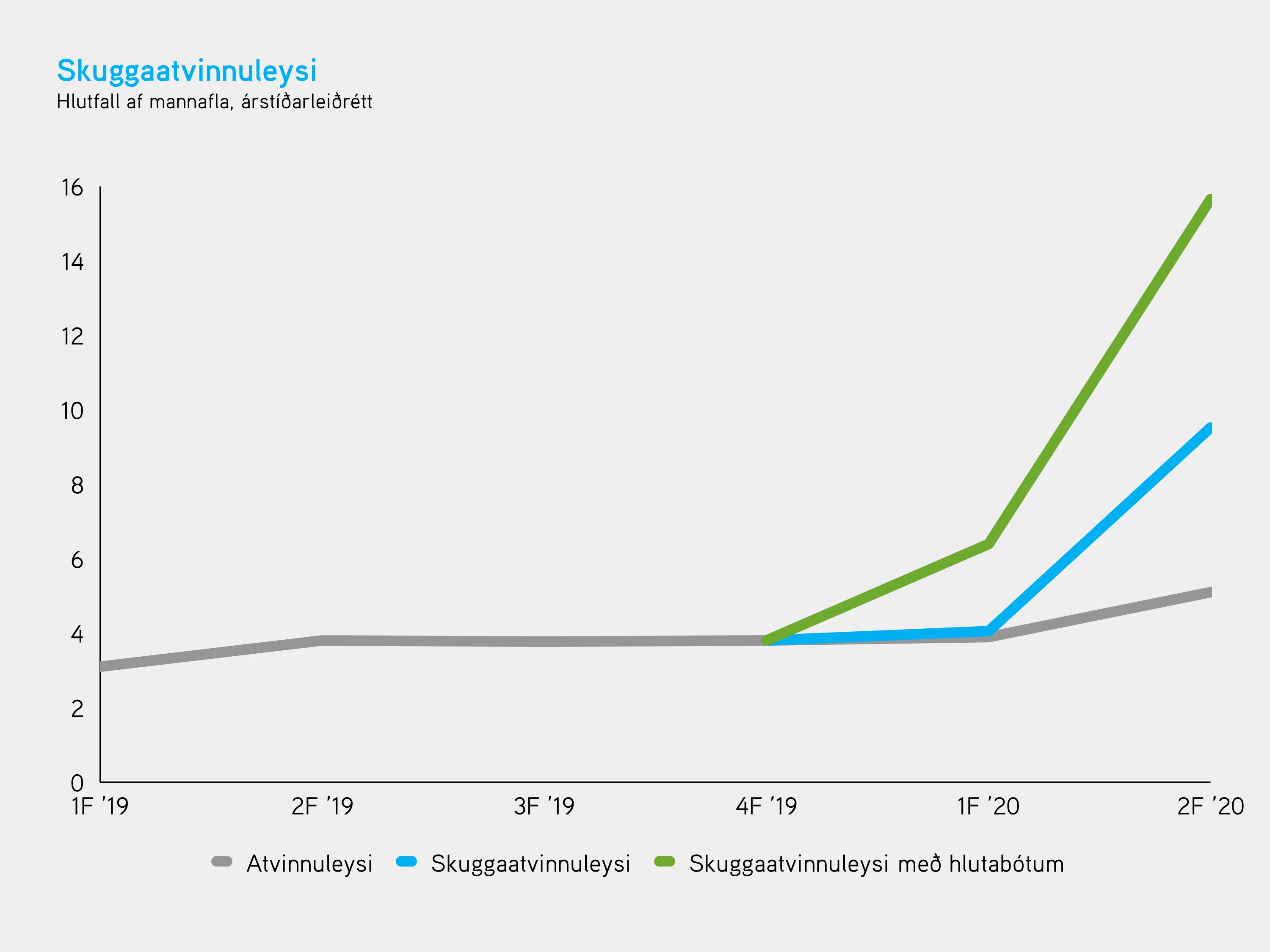

Í fyrsta lagi hefur atvinnuleysi aukist svo um munar og staðan á vinnumarkaði mun einungis versna með haustinu. Könnun Gallup bendir til þess að störfum muni áfram fækka en 38% fyrirtækja gera ráð fyrir að fækka starfsfólki á næstu sex mánuðum, sem er álíka hlutfall og mældist í fjármálahruninu. Í Peningamálum er vakin athygli á svokölluðu skuggaatvinnuleysi, sem tekur tillit til þeirra sem mælast utan vinnumarkaðar. Á þann mælikvarða var atvinnuleysi á öðrum ársfjórðungi um tvöfalt meira en hefðbundnar mælingar gáfu til kynna. Sé starfsfólki á hlutabótum bætt inn í myndina mælist skuggaatvinnuleysi um 16% á ársfjórðungnum. Forvitnilegt væri að vita hvaða forsendur Seðlabankinn gefur sér varðandi áhrif sóttvarnaraðgerða á ferðaþjónustu og úrræði ríkisstjórnarinnar á næstu mánuðum m.v. spá um 10% atvinnuleysi í lok árs.

Í öðru lagi gætti aukinnar bjartsýni í sumar þegar faraldurinn virtist í rénun sem endurspeglaðist í heldur meiri vexti einkaneyslu en flestir áttu von á. Ólíklegt verður að teljast að sú þróun muni halda áfram eftir því sem faraldurinn dregst á langinn og efnahagslegar afleiðingar hans koma betur í ljós.

Í þriðja lagi er ólíklegt að atvinnuvegafjárfestingin glæðist á meðan óvissan sem umlykur rekstrarumhverfi margra fyrirtækja er í líkingu við þá sem nú ríkir. Gera má ráð fyrir að óvissan í þeim efnum sé fremur niður á við.

Vaxtalækkanir skila sér til heimila

Þróttur í innlendri eftirspurn í sumar kom bankanum nokkuð á óvart og spila þar inn í innlend ferðalög og kaup á varanlegri neysluvöru en einnig hafa umsvif á íbúðamarkaði aukist talsvert og mælist hækkun í árstakti íbúðaverðs 4,9% á höfuðborgarsvæðinu í júlí. Meiri viðbrögð hafa því verið við vaxtalækkunum inn á íbúðamarkað en búist var við og útilokaði bankinn ekki að gripið yrði til annarra stýritækja til að stemma stigu við verðhækkunum sem samræmdust ekki fjármálastöðugleika. Enn sem komið er endurspeglist þessi þróun þó ekki í auknum verðbólguvæntingum að neinu marki að mati Seðlabankans, en eins og varaseðlabankastjóri benti á í vefútsendingu bankans gæti mikil aukning í lánum til heimila á breytilegum vöxtum orðið áhyggjuefni fyrir heimilin þegar aðstæður myndast til vaxtahækkana á ný.

Ekki er að merkja að útlánaaukning hafi átt sér stað til fyrirtækja, enda mikil óvissa um rekstrarhorfur sem skapar ekki góðan jarðveg til frekari lántöku. Að auki má ætla að áhættuálag fyrirtækjalána hafi aukist á sama tíma og vaxtalækkanir hafa átt sér stað og lækkanirnar því ekki að skila sér með sama hætti til fyrirtækja. Lánsfjármögnun fyrirtækja hefur einnig farið fram með öðrum hætti, s.s. útgáfu markaðsskuldabréfa og í gegnum fjárfestingasjóði, fremur en í gegnum bankakerfið.

Þó að efnahagsspár feli ávallt í sér óvissu um framtíð má vera ljóst að óvissan hefur sjaldan verið meiri hvað varðar flestar breytur þjóðhagslíkansins. Því mætti leggja til að bankinn birti óvissubil eða sviðsmyndir undir þessum kringumstæðum enda takmarkaðar upplýsingar sem felast í punktmatinu einu saman.