1 MIN

Hvers vegna hækkar greiðslubyrði íbúðalána?

Vextir á íbúðalánaum hafa farið hækkandi að undanförnu og beinist athyglin þá eðlilega að greiðslubyrði íbúðakaupenda, ekki síst unga fólksins sem er að kaupa sína fyrstu íbúð. Leiðir hækkun vaxta til aukinnar greiðslubyrði og hvaða máli skiptir hækkun húsnæðisverðs í því sambandi?

Vextir á íbúðalánaum hafa farið hækkandi að undanförnu og beinist athyglin þá eðlilega að greiðslubyrði íbúðakaupenda, ekki síst unga fólksins sem er að kaupa sína fyrstu íbúð. Leiðir hækkun vaxta til aukinnar greiðslubyrði og hvaða máli skiptir hækkun húsnæðisverðs í því sambandi?

Einfalt dæmi: greiðslubyrði 77 þúsund nú

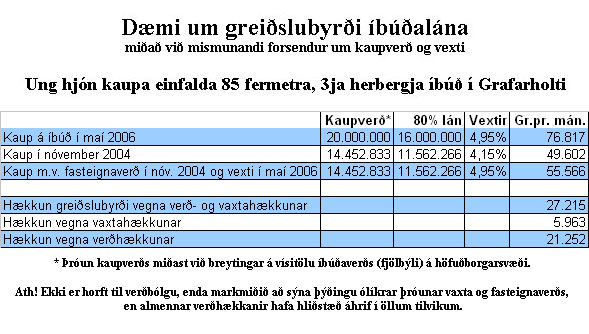

Til þess að varpa ljósi á þetta mál hafa SA reiknað einföld dæmi um greiðslubyrði við íbúðakaup miðað við mismunandi forsendur um vexti og fasteignaverð. Útreikningarnir miðast við kaup á einfaldri íbúð í Reykjavík, t.d. 85 fermetra, 3ja herbergja íbúð í Grafarholti, en í maí 2006 var algengt verð slíkra íbúða um 20 milljónir króna. Gert er ráð fyrir 80% jafngreiðsluláni til 40 ára með mánaðarlegum greiðslum. Lánsfjárhæð er því 16 m.kr. Miðað við núverandi vexti, 4,95%, nemur greiðslubyrði 76.817 kr. á mánuði.

Nóvember 2004: greiðslubyrðin 50 þúsund

Hefði íbúðin verið keypt í nóvember 2004, þegar allir helstu markaðsaðilar voru komnir með 4,15% vexti, má ætla að verð sams konar íbúðar miðað við vísitölu íbúðaverðs (fjölbýli) hefði verið tæplega 14,5 m.kr. Mánaðarleg afborgun af 80% láni með 4,15% vöxtum hefði orðið 49.602 kr.

Ef vextir hefðu verið 4,95%, eins og nú, en fasteignaverð verið það sama og í nóvember 2004, yrði mánaðarleg greiðslubyrði 55.566 kr.

21.000 vegna hækkunar fasteignaverðs, 6.000 vegna hækkunar vaxta

Hækkun á mánaðarlegri greiðslubyrði frá nóvember 2004 til maí 2006 er m.ö.o. 27.215 kr., sem skiptist þannig að 5.963 kr. eru vegna hækkunar vaxta og 21.252 kr. vegna hækkunar fasteignaverðs.

Breyting á fasteignalánamarkaði síðla árs 2004, sem leiddi af sér aukið lánaframboð og lækkun vaxta niður í 4,15%, var mjög til hagsbóta fyrir íbúðakaupendur. Þessi umskipti áttu þó stóran þátt í því að verð íbúðarhúsnæðis hefur hækkað úr hófi og langt umfram framleiðslukostnað. Dæmið hér að framan sýnir að miðað við þær breytingar sem hafa átt sér stað að undanförnu á vöxtum og fasteignaverði, hefur verðhækkun fasteigna leitt til mun meiri hækkunar á greiðslubyrði heldur en vaxtahækkunin.

Vaxtabætur hækka lítið

Þess má að lokum geta að þar sem aukin greiðslubyrði er aðeins að litlu leyti vegna hækkunar vaxta en að mestu vegna hærra fasteignaverðs, hækka vaxtabætur lítið og þurfa launin því að mestu að standa undir aukinni greiðslubyrði þeirra sem nú eru að kaupa sér íbúð.

Smellið á mynd til að sjá stærri útgáfu.