1 MIN

Helmingur verðbólgunnar frá 2003 vegna hækkunar húsnæðisverðs

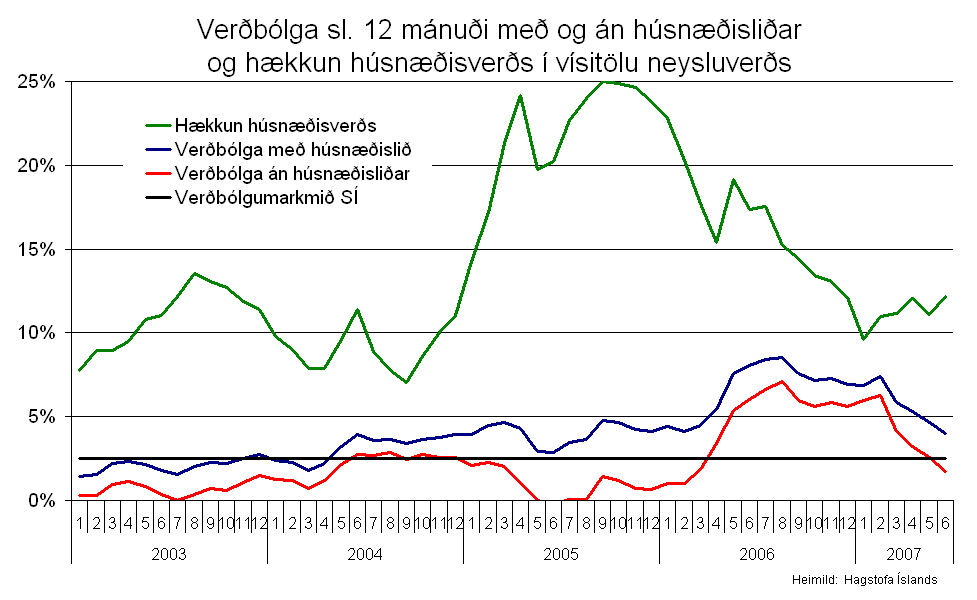

"Hækkun húsnæðisverðs hefur öðru fremur knúið verðbólguna áfram undanfarin ár. Vísitala neysluverðs hækkaði um 21% frá janúar 2003 til júní 2007 en um einungis 11% þegar hækkun húsnæðisverðs er undanskilin. Á þessum fjórum og hálfa ári hefur verðbólgan verið 4,4% á ári að jafnaði en 2,4% ef hækkun húsnæðisverðs er undanskilin. Hækkun húsnæðisverðs var 84% á tímabilinu en það nemur 15% á ári að jafnaði.

"Hækkun húsnæðisverðs hefur öðru fremur knúið verðbólguna áfram undanfarin ár. Vísitala neysluverðs hækkaði um 21% frá janúar 2003 til júní 2007 en um einungis 11% þegar hækkun húsnæðisverðs er undanskilin. Á þessum fjórum og hálfa ári hefur verðbólgan verið 4,4% á ári að jafnaði en 2,4% ef hækkun húsnæðisverðs er undanskilin. Hækkun húsnæðisverðs var 84% á tímabilinu en það nemur 15% á ári að jafnaði.

Íbúðaverð óbreytt að raungildi frá 1988 til 2003

Í ársbyrjun 2003 voru tölugildi vísitölu neysluverðs með og án húsnæðisliðar svipuð, eða rúmlega 220 miðað við 100 árið 1988. Það felur í sér með öðrum orðum að raungildi húsnæðisverðs, og tengdra liða í vísitölunni, var það sama árið 2003 og 1988 þar sem almennt verðlag og húsnæðisliður vísitölunnar hækkuðu jafn mikið á þessu 15 ára tímabili.

Íbúðaverð hækkar vegna lána ÍLS

Á fyrri hluta ársins 2003 tók fasteignaverð að hækka umfram almenna verðlagsþróun í kjölfar væntinga um hækkun lánshlufalls og hámarksfjárhæða Íbúðalánasjóðs og voru þær væntingar styrktar í maí 2003 með stefnuyfirlýsingu þáverandi ríkisstjórnar um 90% lán til íbúðakaupa. Stóraukinn kraftur færðist í fasteignaviðskipti og íbúðabyggingar í tengslum við að boðuð hækkun lána Íbúðalánasjóðs tók gildi í júní 2004 og í kjölfarið hófst hörð samkeppni sjóðsins og bankanna um íbúðalán. Sú samkeppni hafði verið til staðar í nokkrum mæli fyrir þennan tíma en þó var hlutdeild Íbúðalánasjóðs yfirgnæfandi á þessum markaði og hækkun lánsheimilda sjóðsins til þess fallin að minnka hlut bankanna enn frekar.

Vægi íbúðaverðs í vísitölunni hátt í tvöfaldast

Verðhækkun íbúðarhúsnæðis hefur valdið því að hlutur "reiknaðrar húsaleigu", sem er sá liður vísitölu neysluverðs sem endurspeglar verð íbúðarhúsnæðis, hefur hækkað úr 10,7% í ársbyrjun 2003 í 18,3% um mitt árið 2007. Aukið vægi íbúðarhúsnæðis í vísitölunni veldur því síðan að verðhækkanir á fasteignum hafa mun meiri áhrif en áður á verðbólguna eins og hún er mæld.

Vel heppnuð hagstjórnaraðgerð

Í kjölfar breytinga á kjarasamningum vegna verðlagsþróunar þann 22. júní 2006 voru lánsheimildir skertar til þess að kæla funheitan fasteignamarkaðinn. Þetta voru skýr skilaboð til markaðarins og Íbúðalánasjóður sem leiðandi aðili á markaðnum var notaður sem hluti af hagstjórnartækjum ríkisins. Áhrifin létu ekki á sér standa. Mánaðarlegar hækkanir "reiknaðrar húsaleigu" urðu þegar í stað mun hóflegri en áður og hækkaði reiknuð húsaleiga um 1,3% á síðari hluta ársins 2006 eftir að hafa hækkað um 8,7% á fyrri hlutanum. Þar með hjaðnaði verðbólgan og var hækkun vísitölu neysluverðs 1,4% á síðari hluta ársins samanborið við 5,2% á fyrri hlutanum. Þessi hagstjórnaraðgerð heppnaðist því fullkomlega og stefndi þróunin á fasteignamarkaðnum um sinn í jafnvægisátt.

Hagstjórnartækinu kippt úr sambandi

Fasteignaverðið tók að stíga aftur í febrúar 2007 í sama takti og ári fyrr og hélt sú þróun áfram í mars. Þessi þróun var mikið áhyggjuefni enda skilaði hún sér af fullum krafti í vísitölu neysluverðs og olli því að vísitalan lækkaði ekki þrátt fyrir mikla lækkun matvælaverðs vegna lækkunar virðisaukaskatts. Þessi þróun hefði átt að leiða til þess að stjórnvöld leituðu leiða til þess að sporna gegn þessari nýju og óvæntu verðhækkunarbylgju á fasteignamarkaði. En komandi kosningar til Alþingis settu strik í reikninginn og þann 28. febrúar hækkaði þáverandi félagsmálaráðherra aftur lánshlutfall Íbúðalánasjóðs í 90% og hámarkslán í 18 m.kr. Þetta var skömmu fyrir síðasta flokksþing Framsóknarflokksins fyrir kosningar. Afleiðingarnar létu ekki á sér standa og hefur íbúðaverð í vísitölu neysluverðs hækkað um 7% frá því í febrúar sl. Hækkun íbúðaverðs skýrir meira en fjóra fimmtu hluta (82%) hækkunar vísitölu neysluverðs á árinu. Með þessari ákvörðun voru þröngir pólitískir hagsmunir teknir fram fyrir almannahag með alvarlegum afleiðingum.

Brýnt að stjórnvöld stuðli að jafnvægi á markaði

Af þessum ástæðum er það afar brýnt að stjórnvöld grípi til ráðstafana sem stuðlað geti að jafnvægi á fasteignamarkaði. Ákvörðun félagsmálaráðherra þann 3. júlí sl. um lækkun lánshlutfalls á ný í 80% er gott skref í þá átt og mun skila árangri. Þróun fasteignamarkaðarins verður þó aldrei eðlileg fyrr en umsvif Íbúðalánasjóðs verða takmörkuð verulega og starfsemi hans afmörkuð við félagslegt hlutverk, en bönkum og sparisjóðum verði látið eftir að sinna almennum íbúðalánum.

Vítin eru til þess að varast

Þróunin má ekki fara aftur í sama farið og eftir hækkun lánsheimilda Íbúðalánasjóðs í kjölfar kosninganna 2003. Fasteignaverð á Íslandi er of hátt miðað við tekjur almenns launafólks og verð á hvern fermetra er mun hærra en framleiðslukostnaður. Þá er lóðaverð orðið óeðlilega hátt. Hátt fasteignaverð og sífelldar hækkanir þess koma sér ekki síst illa fyrir þá sem kaupa sína fyrstu íbúð enda útilokað að íbúðaverð hækki endalaust. Jafnframt verður sífellt dýrara að leigja húsnæði þar sem fasteignaverðið er ráðandi þáttur í húsaleigu.

Forðast harða lendingu

Sá samdráttur á byggingamarkaði sem óhjákvæmilegur er verður því harðari og erfiðari þeim mun lengur sem þessi þróun heldur áfram. Verst er ef samdráttur í byggingaframkvæmdum og lækkun íbúðaverðs verður samtímis. Þá kunna margir að verða gjaldþrota og missa allt sitt, ekki síst ungt fólk. Því er farsælast fyrir fasteigna- og íbúðamarkaðinn að verðhækkanir stöðvist og eðlilegt jafnvægi komist á markaðinn við aðstæður þar sem verð húsnæðis og byggingakostnaður þess verða á svipuðum nótum."

Hannes G. Sigurðsson