1 MIN

Álversvirði aukinna íbúðabygginga

Þegar rætt er um hátt framkvæmdastig í landinu beinist athyglin oftast að miklum fjárfestingum vegna stóriðju, enda vega þær þyngst í fjárhæðum. Við mat á umfangi framkvæmda skiptir þó einnig miklu máli að fjárfesting í íbúðarhúsnæði hefur vaxið samfellt allan þennan áratug.

Þegar rætt er um hátt framkvæmdastig í landinu beinist athyglin oftast að miklum fjárfestingum vegna stóriðju, enda vega þær þyngst í fjárhæðum. Við mat á umfangi framkvæmda skiptir þó einnig miklu máli að fjárfesting í íbúðarhúsnæði hefur vaxið samfellt allan þennan áratug.

Aukning íbúðafjárfestingar í núverandi uppsveiflu virðist raunar til skamms tíma hafa verið varfærnislega metin. Hagstofan hefur nú tekið upp nýja aðferð við mat á fjárfestingu í íbúðarhúsnæði og sýna nýjustu tölur talsvert meiri vöxt á árunum 2004 og 2005 en áður var talið.

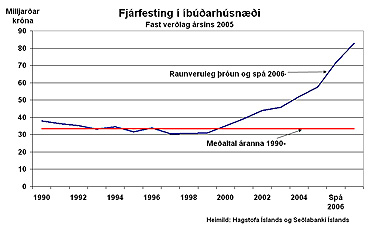

Aukning íbúðabygginga ígildi álvers og virkjunar frá árinu 2000

Íbúðafjárfesting var fremur stöðug á síðasta áratug og er fróðlegt að bera þróunina á þessum áratug saman við hana. Á línuritinu er sýnd fjárfesting í íbúðarhúsnæði á föstu verðlagi ársins 2005 fyrir árabilið 1990-2007. Eru síðustu tvö árin samkvæmt þjóðhagsspá Seðlabankans frá mars 2006, en að öðru leyti er um að ræða tölur Hagstofunnar. Rauða línan sýnir ársmeðaltal áranna 1990-99. Sé litið til þessa áratugar og horft til áætlana fyrir árin 2006-2007, nemur aukning íbúðabygginga á árunum 2000-2007 umfram meðaltal síðasta áratugar alls 160 milljörðum króna. Til samanburðar er fjárfestingarkostnaður vegna byggingar nýs álvers með 250 þús. tonna framleiðslugetu ásamt framkvæmdakostnaði vegna orkuöflunar áætlaður 130 milljarðar króna. Aukin umsvif við íbúðabyggingar á umræddu árabili samsvara m.ö.o. því að almenningur hafi byggt álver og tilheyrandi virkjun og rúmlega það.

Jafnvirði tveggja álvera í áhrifum á vinnumarkað

Áhrif svo umfangsmikilla íbúðabygginga á innlenda eftirspurn og vinnumarkað eru þó langtum meiri heldur en stóriðjufjárfestingar í sama umfangi. Í framkvæmdakostnaði við stóriðju vega innkaup á innfluttum tækjum, búnaði og efni tiltölulega þungt. Kostnaðarhlutdeild er breytileg eftir því hvernig staðið er að verkum, en vegna hás launakostnaðar hér á landi er tilhneiging til þess við slíkar framkvæmdir að byggingahlutar séu forunnir erlendis og fluttir inn í stærri einingum. Erlendur kostnaður er t.d. almennt talinn nema a.m.k. 2/3 hlutum af heildarkostnaði við byggingu álvers og yfir helmingi kostnaðar við byggingu virkjana. Vinnulaunaþáttur í útgjöldum við virkjanir er almennt 35% eða lægri og yfirleitt talsvert lægri við byggingu álvera. Við íbúðabyggingar er launahlutfallið hins vegar 43% eða hærra.

Að auki þarf að hafa í huga að áætlað er að a.m.k. 65% mannafla við yfirstandandi stóriðjuframkvæmdir séu erlendir starfsmenn, en þáttur erlendra starfsmanna við íbúðabyggingar er langtum lægri. Er því ljóst að þensluáhrif hinna miklu íbúðafjárfestinga á innlendan markað eru a.m.k. tvöföld miðað við samsvarandi fjárfestingarútgjöld vegna stóriðju.

Á grundvelli fyrirliggjandi vísbendinga um kostnaðarsamsetningu í stóriðjuframkvæmdum áætla SA að innlendur launaþáttur og þar með eftirspurnaráhrif á innlendan vinnumarkað við 160 milljarða króna viðbótarfjárfestingu í íbúðarhúsnæði samsvari a.m.k. byggingu tveggja álvera og tilheyrandi virkjana.