1 MIN

Vextir óbreyttir: Aðhaldið nægjanlegt í bili

Peningastefnunefnd tilkynnti í morgun að stýrivöxtum bankans yrði haldið óbreyttum en vextir hafa verið hækkaðir á síðustu tveimur vaxtaákvörðunum þar á undan um samtals 1%. Rökstuðningur nefndarinnar fyrir óbreyttum vöxtum er að hún telur aðhald peningastefnunnar nægjanlegt a.m.k. í bili en þó er tekið fram í yfirlýsingunni að gangi verðbólguspá bankans eftir munu vextir þurfa að hækka frekar í náinni framtíð.

Peningastefnunefnd tilkynnti í morgun að stýrivöxtum bankans yrði haldið óbreyttum en vextir hafa verið hækkaðir á síðustu tveimur vaxtaákvörðunum þar á undan um samtals 1%. Rökstuðningur nefndarinnar fyrir óbreyttum vöxtum er að hún telur aðhald peningastefnunnar nægjanlegt a.m.k. í bili en þó er tekið fram í yfirlýsingunni að gangi verðbólguspá bankans eftir munu vextir þurfa að hækka frekar í náinni framtíð.

Það má í raun segja að verðbólguþróun hafi reynst hagstæðari en Seðlabankinn sjálfur þorði að vona. Munar þar mestu um að verð innfluttra vara hefur lækkað samhliða gengisstyrkingu krónunnar en á sama tíma hafa innlendar vörur hins vegar hækkað nokkuð skarpt í verði. Þrátt fyrir lága verðbólgu nú um stundir er því töluverð hætta á að verðbólgan taki við sér á komandi misserum ef ekki verður framhald á gengisstyrkingunni. Þegar það gerist mun Seðlabankinn bregðast við.

Þrátt fyrir að þær miklu launahækkanir sem samið hefur verið um á vinnumarkaði skapi talsverða hættu á að verðbólgan fari af stað á komandi misserum hafa hækkandi vextir samhliða lágri verðbólgu aukið aðhald peningastefnunnar og er það nú orðið umtalsvert. Þá er raunvaxtastigið jafnframt langt umfram það sem gengur og gerist í viðskiptalöndum okkar og er því jákvætt sjá að Seðlabankinn sé reiðbúinn að staldra við í bili þrátt fyrir að framundan sé vissulega töluverð óvissa.

Fleiri vopn í vopnabúrinu

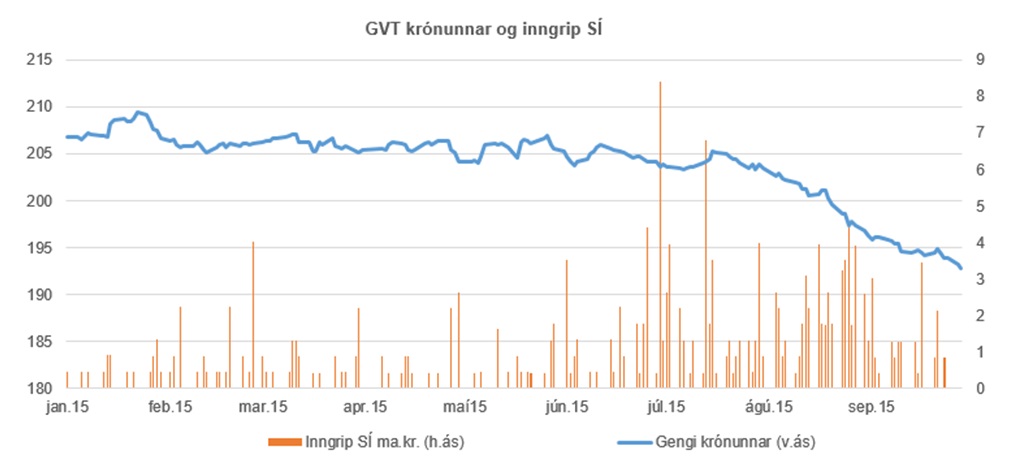

Samfara vaxtaákvörðun í morgun tilkynnti Seðlabankinn að bindiskyldan yrði aukin úr 2% í 4%. Með þessu er bankinn annars vegar að búa sig undir það að fljótlega verða fyrstu skrefin stigin í afnámi hafta og hins vegar er hann að bregðast við því verulega innflæði sem verið hefur á gjaldeyrismarkaði. Efnahagssvið SA hefur áður bent á að inngrip Seðlabankans séu til þess fallin að auka peningamagn í umferð og draga þar með úr virkni peningastefnunnar ef slík inngrip eru ekki algjörlega stýfð, sem þau hafa ekki verið að öllu leyti. Við fögnum því ákvörðun Seðlabankans að beita öðrum stjórntækjum til að efla lausafjárstýringu sína.

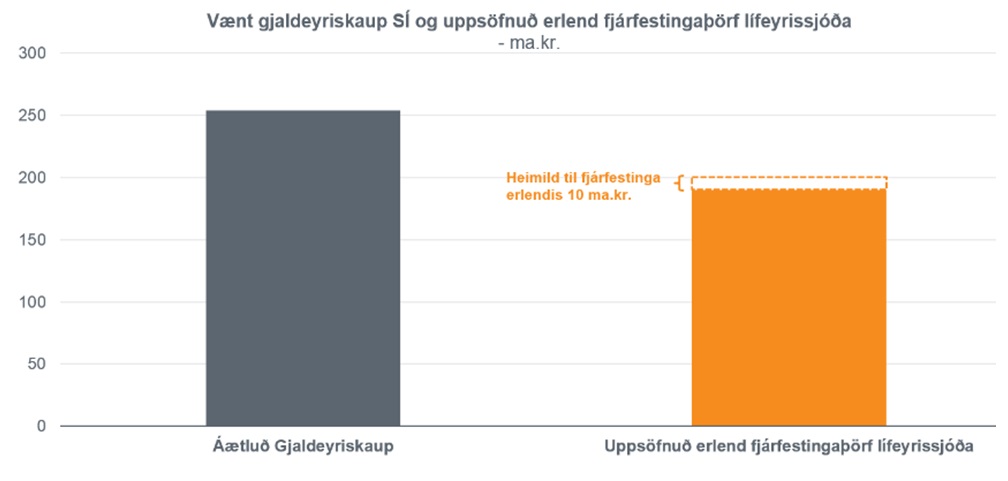

Um leið og við fögnum þessari ákvörðun Seðlabankans er áhugavert að velta fyrir sér hví, á tímum svo mikils gjaldeyrisinnflæðis, fleiri aðferðum hafi ekki verið beitt til að mæta því. Innan fjármagnshafta hefur t.a.m. safnast upp mikil erlend fjárfestingaþörf lífeyrissjóða en til að mæta þeirri þörf hafa stjórnvöld heimilað lífeyrissjóðum að fjárfesta fyrir 10 ma.kr. á erlendum mörkuðum. Séu 10 ma.kr. þó settir í samhengi við gjaldeyriskaup Seðlabankans og áætlaða fjárfestingaþörf lífeyrissjóða er það einungis dropi í hafið. Við áætlum að gjaldeyriskaup Seðlabankans á þessu ári verði rúmlega 250 ma.kr. miðað við gjaldeyrisinnflæði frá ársbyrjun.

Því ber að fagna að Seðlabankinn skuli beita bindiskyldunni til að ná betri tökum á peningamagni í umferð en á sama tíma má spyrja sig af hverju hafi ekki verið opnað á erlenda fjárfestingu innlendra aðila til að mæta því innflæði sem verið hefur á árinu. Einkum í ljósi þess að aðeins brot af því innflæði má enn sem komið er rekja til vaxtamunarviðskipta og er því að uppistöðu tilkomið vegna raunverulegra gjaldeyristekna þjóðarbúsins.