1 MIN

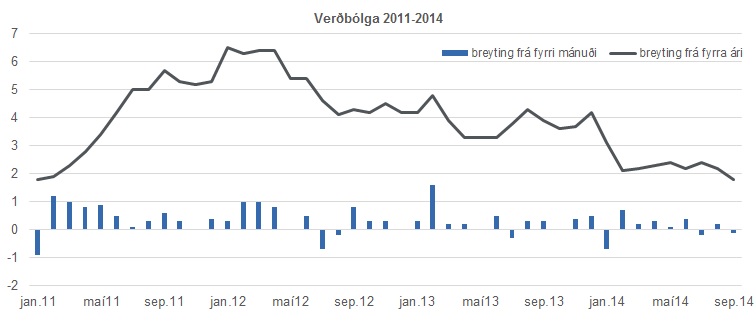

Verðbólgan undir markmiði í átta mánuði samfleytt

Vísitala neysluverðs lækkaði um 0,12% í september frá fyrri mánuði og er ársverðbólgan 1,8% og hefur ekki mælst minni frá ársbyrjun 2011. Ef hækkanir á húsnæði eru undanskildar hefur verðlag hækkað um 0,4% sl. 12 mánuði. Verðbólga vöru- og þjónustuliða er því lítil sem engin og fara verður tæpan áratug aftur í tímann til að finna minni hækkun þeirra. Á síðastliðnum þremur mánuðum hefur verðlag lækkað um 0,05% sem jafngildir 0,2% lækkun verðlags á heilu ári.

Vísitala neysluverðs lækkaði um 0,12% í september frá fyrri mánuði og er ársverðbólgan 1,8% og hefur ekki mælst minni frá ársbyrjun 2011. Ef hækkanir á húsnæði eru undanskildar hefur verðlag hækkað um 0,4% sl. 12 mánuði. Verðbólga vöru- og þjónustuliða er því lítil sem engin og fara verður tæpan áratug aftur í tímann til að finna minni hækkun þeirra. Á síðastliðnum þremur mánuðum hefur verðlag lækkað um 0,05% sem jafngildir 0,2% lækkun verðlags á heilu ári.

Heimild: Hagstofa Íslands

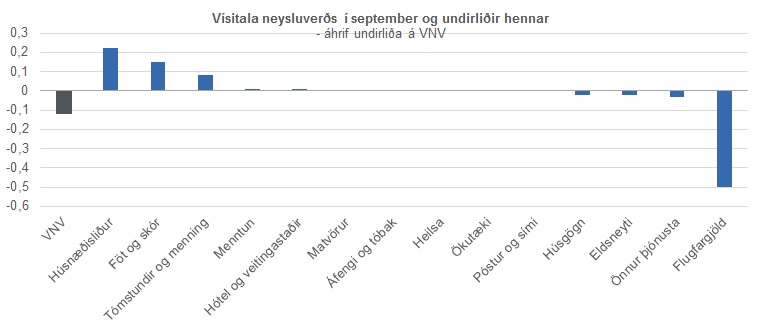

Verðlækkunin í september stafar fyrst og fremst af mikilli lækkun flugfargjalda. Yfirleitt hækkar verð í september vegna áhrif útsöluloka. Lækkun verðlags nú er óvenjuleg en verður að leita aftur til ársins 1992 til að finna fordæmi fyrir lækkun verðlags í septembermánuði. Þetta eru góðar fréttir fyrir heimili og fyrirtæki. Stöðugt verðlag er eitt meginmarkmið gildandi kjarasamninga og það ásamt hófstilltum launahækkunum stuðlar að betri lífskjörum.

Heimild: Hagstofa Íslands, útreikningar efnahagssviðs SA

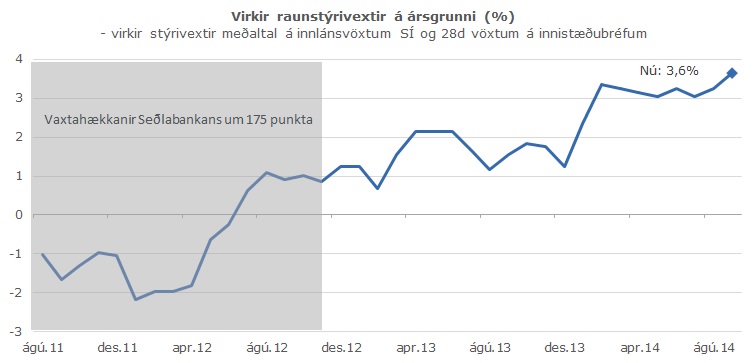

Háir raunvextir halda aftur af fjárfestingu atvinnulífsins

Verðbólgan hefur verið undir markmiði Seðlabankans í átta mánuði samfleytt. Stýrivextir bankans hafa hins vegar haldist óbreyttir í 22 mánuði eða frá lokum síðasta vaxtahækkunartímabils í nóvember 2012. Hjöðnun verðbólgu hefur leitt til aukins peningalegs aðhalds og hafa virkir raunstýrivextir, sem nú eru 3,6%, hækkað um rúmlega 2% á síðastliðnum 12 mánuðum.

Heimild: Útreikningar efnahagssviðs SA, Hagstofa Íslands og Seðlabanki Íslands

Þróun verðbólgu á árinu hefur verið afar jákvæð en frá upptöku verðbólgumarkmiðs hefur hún haldist mest þrettán mánuði samfleytt undir markmiði, á árunum 2002-2003. Samfara lágri verðbólgu hafa raunvextir hækkað.

Hagvöxtur á fyrri helmingi ársins var lítill og vísbendingar eru um að kraftur hagkerfisins sé minni en spár hafa gert ráð fyrir. Hagvöxtur á fyrstu sex mánuðum ársins var 0,6% og einkum knúinn af vexti í einkaneyslu, en á sama tíma var vöxtur fjárfestingar lítill. Auk hægari hagvaxtar en búist var við breyttist samsetning hans til hins verra þannig að hann var knúinn af aukinni einkaneyslu í stað þess að vera knúinn af auknum útflutningi eins og á síðasta ári.

Við blasir að háir raunvextir hafa takmarkandi áhrif á fjárfestingar. Á sama tíma hefur styrking raungengis undanfarin misseri áhrif á neyslumynstur heimila og stuðlar að auknum innflutningi. Seðlabankinn verður að gæta þess að kæfa ekki fjárfestingarvilja atvinnulífsins með sligandi fjármagnskostnaði þótt markmið hans sé að halda verðbólguvæntingum innan markmiðsins.