1 MIN

Umsögn um fjármálaáætlun til 2023

Í fjármálaáætlun ríkisstjórnarinnar er gert ráð fyrir samfelldum hagvexti fram til ársins 2023. Í áætluninni er treyst á óvenju langt hagvaxtarskeið. Til samanburðar þá hafa hagvaxtarskeið á Íslandi almennt enst í þrjú til fimm ár.

Í fjármálaáætlun ríkisstjórnarinnar er gert ráð fyrir samfelldum hagvexti fram til ársins 2023. Í áætluninni er treyst á óvenju langt hagvaxtarskeið. Til samanburðar þá hafa hagvaxtarskeið á Íslandi almennt enst í þrjú til fimm ár.

Fjármálaáætlunin er lögð fram í kjölfar mikils efnahagsleg uppgangs, tekjustofnar hafa vaxið hratt og tekjur hins opinbera aldrei verið meiri. Fyrirhugaður rekstrarafgangur á næstu árum er aftur á móti ekki mikill, að jafnaði rétt ríflega 1% af landsframleiðslu. Til samanburðar var afgangur á rekstri hins opinbera fimmfalt meiri á árunum 2004-2007. Ef hin hefðbundna íslenska niðursveifla raungerist á tímabilinu þá mun afgangur af rekstri hins opinbera fljótt hverfa.

Hagvaxtarforsendur breytast skjótt

Óvissa ríkir í innlendum efnahagsmálum um þessar mundir og má greina vísbendingar þess efnis að það hægi hratt á vexti hagkerfisins. Spáskekkjur eru líklegri til að vera enn meiri á slíkum tímum. Verði hagvöxtur minni en áætlanir gera ráð fyrir gæti afkoma hins opinbera hæglega breyst í halla. Lítið má því út af bregða. Samtök atvinnulífsins taka undir þá skoðun fjármálaráðs að sviðmyndagreining opinbers rekstrar, m.v mismunandi hagvaxtarforsendur fyrir komandi ár, væri æskileg og myndi auka trúverðugleika fjármálastefnunnar. Þá skortir mat á aðhaldsstigi fjármálastefnunnar sem er gagnrýnivert.

Nýtum góða tíma til framþróunar

Það hægir hratt á vexti hagkerfisins og það er nokkuð ljóst að stjórnvöld geta ekki lengur treyst á mikinn tekjuvöxt til að fjármagna aukin útgjöld. Tekjur hins opinbera eru þó enn í hæstu hæðum eftir uppgang síðustu ára og hvetja Samtök atvinnulífsins stjórnvöld til að nýta þá góðu stöðu til endurskipulagningar og hagræðingar. Þarfaverk er að hagræða og forgangsraða í opinberum rekstri svo svigrúm skapist til að minnka álögur á fólk og fyrirtæki. Horfa þarf með opnum hug til þeirra tækifæra sem liggja í ólíkum rekstrarformum t.a.m. á sviði heilbrigðis- og menntamála. Stjórnvöld þurfa að sama skapi að móta skattastefnu sem eykur samkeppnishæfni þjóðarbúsins.

Áfram skal lögð áhersla á niðurgreiðslu skulda

Það er jákvætt að stjórnvöld ætli sér áfram að greiða niður skuldir og stefnt er að því að skuldir verði komnar undir skuldamarkmið á árinu 2020. Hvergi skal hvika frá þeim áformum.

Útgjöld er óvíða meiri en á Íslandi

Hið opinbera umsvifameira á Íslandi en í langflestum ríkjum OECD og nema heildarútgjöld þess meira en 40% af landsframleiðslu. Þrátt fyrir að vaxtakostnaður hafi minnkað á undanförnum árum samhliða skuldalækkun þá hafa heildarútgjöld ekki dregist saman. Þvert á móti hafa önnur opinber útgjöld aukist meira en sem nemur vaxtasparnaðinum og eru regluleg útgjöld hins opinbera á hvern Íslending nú hærri en þau hafa nokkru sinni verið. Forgangsröðun hefur verið til heilbrigðis- og menntamála og mun svo vera áfram gangi áætlanir eftir. Er áhyggjuefni hversu umsvifamikið hið opinbera er orðið í íslensku hagkerfi og ber fjármálaáætlunin þess ekki merki að vilji stjórnvalda standi til þess að breyta því.

Aukin útgjöld ekki ávísun á betri þjónustu

Að mati Samtaka atvinnulífsins er of lítil áhersla á aðhald í opinberum fjármálum. Krafan um aukin útgjöld til hinna ýmsu málaflokka er sterk en það á að vera hlutverk stjórnmálamanna að vera ábyrgir gæslumenn almannafjár. Telji þeir ákveðna málaflokka undirfjármagnagaða má vel finna þá fjármuni innan annarra málaflokka sem neðar eru í forgangsröðun. Ætti það að vera hægur leikur í ljósi þess hversu mikil opinber útgjöld eru orðin. Ekki síður þarf að fylgja því eftir að fjármunir séu vel nýttir og skili á sem hagkvæmastan hátt þjónustu til almennings. Ber fjármálaáætlunin keim af þeim útbreidda misskilningi að útgjöld jafngildi árangri og væri óskandi að aukin áhersla væri lögð á skilvirkni og forgangsröðun.

Horfum til ólíkra rekstrarforma

Vel hefur gefist að útvista ýmiss konar opinberri þjónustu og mætti gera það í stórauknum mæli. Mestu máli skiptir að sú þjónusta sem almenningur nýtur sé sem best og ætti ekki að skipta máli hver að lokum veitir hana. Aukin útvistun verkefna hins opinbera væri til þess fallin að auka rekstrarhagræði og skila betri þjónustu til almennings með minni tilkostnaði. Eru Íslendingar miklir eftirbátar annarra Norðurlanda t.d. þegar kemur að einkarekstri í heilbrigðisþjónustu.

Á að festa Ísland í sessi sem háskattaríki?

Sú skattastefna sem birtist í fjármálaáætluninni er áhyggjuefni. Þó boðaðar skattalækkanir séu fagnaðarefni þá er of skammt gengið. Skattheimta er nær hvergi meiri meðal þróaðra ríkja en á Íslandi og stefnir í að vera það áfram. Enn standa að mestu óhreyfðar skattahækkanir eftirhrunsáranna og samhliða auknum umsvifum hefur skattheimta aukist umtalsvert. Hefur skattheimta á hvern Íslending vaxið um 780.000 kr. frá árinu 2009 og hafa álögur á fyrirtæki og fjármagn aukist umtalsvert á sama tíma. Skaðar slík stefna samkeppnishæfni landsins og vekur ugg hversu litla athygli það hlýtur að Ísland sé að festa sig í sessi sem háskattaríki.

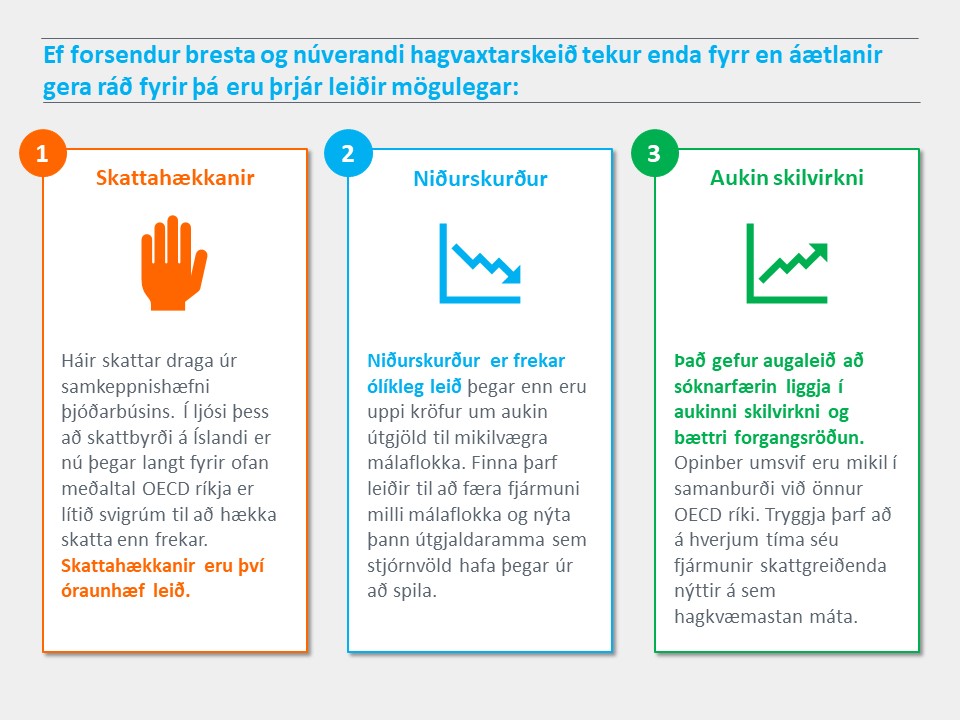

Að lokum, til umhugsunar

Ef forsendur bresta og núverandi hagvaxtarskeið tekur enda fyrr en áætlanir gera ráð fyrir þá eru þrjár mögulegar leiðir í stöðunni.