1 MIN

Fjórðungs skuldaaukning stærstu sveitarfélaga

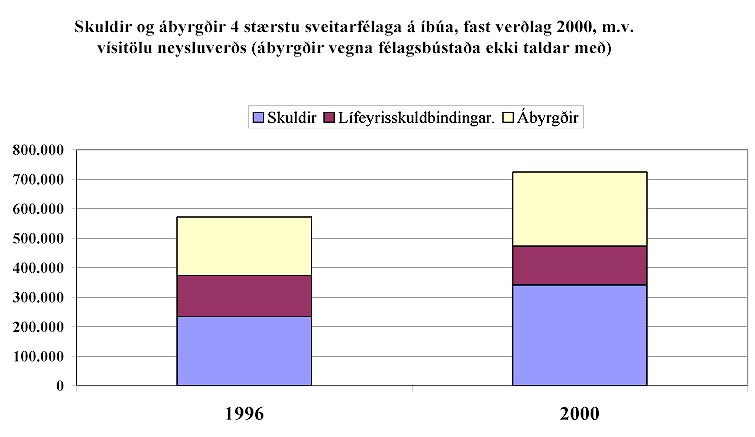

Skuldir, lífeyrisskuldbindingar og ábyrgðir fjögurra stærstu sveitarfélaga landsins og stofnana þeirra jukust um fjórðung að raungildi á hvern íbúa frá 1996 til 2000. Mest jukust skuldirnar sjálfar, eða um 45% að raungildi, en lífeyrisskuldbindingar og ábyrgðir minna. Skuldir og ábyrgðir á Hafnfirðing jukust um tvo þriðju hluta að raungildi á þessum fjórum árum og skuldir og ábyrgðir á Reykvíking jukust um þriðjung. Skuldir og ábyrgðir Akureyringa stóðu sem næst í stað, en skuldir og ábyrgðir hvers Kópavogsbúa drógust saman um fjórðung.

Skuldir, lífeyrisskuldbindingar og ábyrgðir fjögurra stærstu sveitarfélaga landsins og stofnana þeirra jukust um fjórðung að raungildi á hvern íbúa frá 1996 til 2000. Mest jukust skuldirnar sjálfar, eða um 45% að raungildi, en lífeyrisskuldbindingar og ábyrgðir minna. Skuldir og ábyrgðir á Hafnfirðing jukust um tvo þriðju hluta að raungildi á þessum fjórum árum og skuldir og ábyrgðir á Reykvíking jukust um þriðjung. Skuldir og ábyrgðir Akureyringa stóðu sem næst í stað, en skuldir og ábyrgðir hvers Kópavogsbúa drógust saman um fjórðung.

(Smellið á myndina)

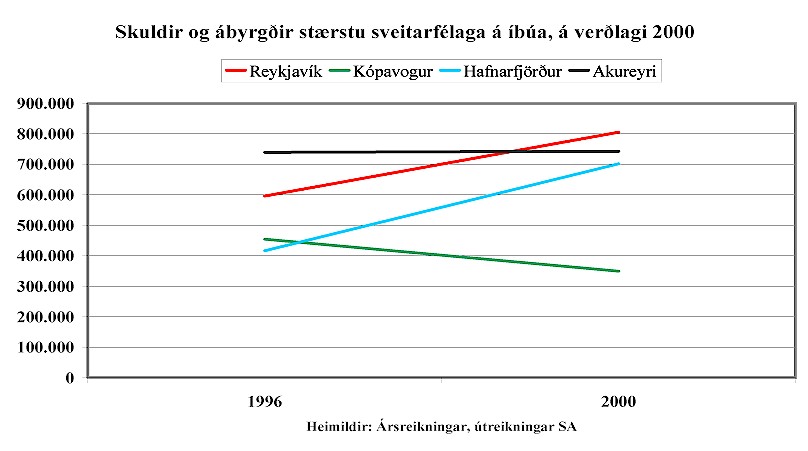

Hæstar í Reykjavík

Mestar eru skuldbindingar Reykvíkinga, um 800 þúsund krónur á mann, en minnstar eru þær í Kópavogi, um 350 þúsund. Ein skýringin á vaxandi skuldum sveitarfélaga er flutningur grunnskóla til sveitarfélaga 1996. Þá fengu sveitarfélögin jafnframt meiri tekjur, en þær virðast ekki hafa vaxið til jafns við útgjöldin. Umsvif Orkuveitunnar á Nesjavöllum og víðar eiga þátt í skuldaaukningu Reykjavíkurborgar. Hafnarframkvæmdir og smíði íþróttahúss, áhaldahúss og skóla hafa aukið skuldbindingar Hafnarfjarðarbæjar á undanförnum árum.

(Smellið á myndina)

Mælikvarði á fjárhagslega áhættu borgaranna

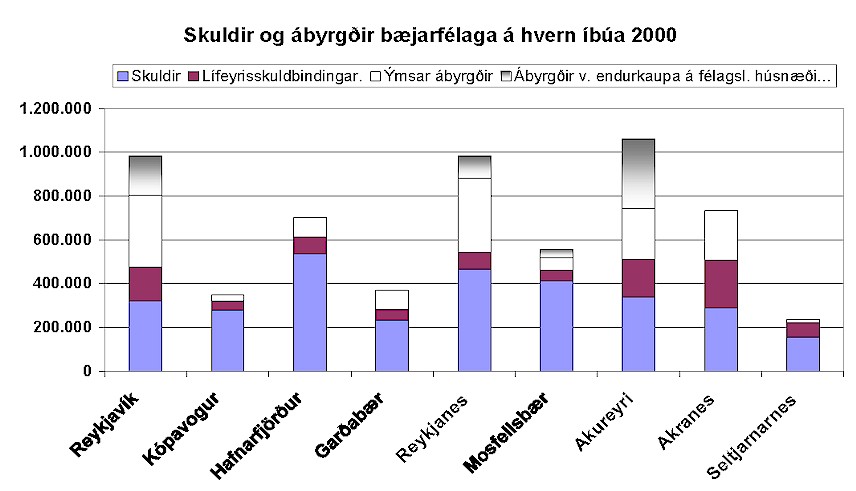

Skuldir og ábyrgðir sveitarfélaga eru mælikvarði á þá áhættu sem þau leggja sig og íbúa sína í. Eignir koma á móti skuldunum, en þær eru hverfular (það á bæði við um peningalegar eignir og efnislegar). Ekki er nóg að líta á sveitarsjóðina sjálfa, heldur verður að skoða samstæðu sveitarsjóðs og stofnana þeirra, enda dæmi um að mikið fé sé fært þarna á milli. Eignirnar sem koma á móti skuldunum eru mistraustar, og mismikil hætta er á að ábyrgðir falli á sveitarfélögin. Ábyrgðir sveitarfélaga vegna skulda rafveitna hafa ekki sett þau í mikla hættu til þessa, enda hafa veiturnar setið að öruggum markaði. Þetta breytist þegar samkeppni verður innleidd á þessu sviði, eins og stefnt er að með frumvarpi iðnaðarráðherra. Ef ætlunin er að bregða upp góðri mynd af áhættu sveitarfélaga verður að skoða hverja eign og hverja ábyrgð fyrir sig og meta áhættuna. Summa skulda og ábyrgða gefur aðeins nokkra hugmynd um hana.

(Smellið á myndina)

Bæjarfélög þurfa að leysa til sín félagslegt húsnæði á kostnaðarverði, ef þess er óskað. Ekki liggja alls staðar fyrir upplýsingar um þessar ábyrgðir. Á Akranesbæ hvíla hér um bil engar kvaðir vegna þessa, en annars staðar eru þær nokkrar, þó að tölur vanti frá Kópavogi, Hafnarfirði, Garðabæ og Seltjarnarnesi. Ef fólki fækkar geta sveitarfélög lent í vanda vegna þessa. Á Akureyri er innlausnarverðið til dæmis tæpir 5 milljarðar króna. Áhætta sveitarfélaganna er mismikil vegna þessa og er líkast til mest hætta á að þetta skapi vandræði í fámennum byggðum á landsbyggðinni, þar sem sveiflur í mannfjölda geta verið miklar.

Veitur og hafnir eru dýrar

Skuldbindingarnar eru minnstar á þeim bæjumum sem ekki eru með eigin veitur eða höfn. Seltjarnarnesbær á eigin hitaveitu, Kópavogur höfn, en Garðabær á hvorki veitur né höfn. Þá ábyrgjast Reykjavík og Akureyri skuldir Landsvirkjunar (á 3. hundrað þúsund krónur á hvern íbúa í þessum 2 bæjum).

Ábyrgðir

Áður virðast ábyrgðir hafa verið fremur auðsóttar hjá sveitarfélögum. Þau ábyrgðust til dæmis skuldir fyrirtækja á staðnum, íþróttafélaga og kirkjubygginga. Margar þessara ábyrgða féllu á bæina og í sveitarstjórnarlögum frá 1998 er sveitarfélögunum óheimilt að ábyrgjast skuldir annarra en sveitarsjóðs, eigin stofnana og fyrirtækja, sem geta þó komið víða við.

Hlutafélagsformið hefur ýmsa kosti

Bæirnir ábyrgjast yfirleitt allar skuldir veitna og annarra bæjarfyrirtækja. Þetta gerir fyrirtækjunum kleift að fá ódýrari lán en ella, en á móti leggja lántökur fyrirtækjanna bæjarfélagið og íbúana í hættu. Ábyrgðin gerir það líka að verkum að aðhald er minna en ella að fjárfestingum fyrirtækjanna. Bankar lána óhræddir fyrirtækjum með bæjarábyrgð. Ef ábyrgðin hverfur, til dæmis ef fyrirtækjum er breytt í hlutafélag, ganga lánardrottnar miklu harðar eftir því að fé þeirra sé vel varið, þannig að líklegt sé að það muni skila góðum arði. Þegar bæjarfyrirtækjum er breytt í hlutafélög minnkar áhætta íbúanna af rekstrinum, raunverulegur kostnaður við reksturinn verður sýnilegur og aðhald eykst að fjárfestingum þeirra. Auk þess á bæjarfélagið þá þann kost að selja hlutafé í fyrirtækjunum, ef það vill losa um fé bæjarins.