1 MIN

Endurreisn hlutabréfamarkaðar í Kauphöllinni mikilvæg

Endurreisn hlutabréfamarkaðar á Íslandi er lykilþáttur í uppbyggingarstarfi í íslenskum þjóðarbúskap á næstu misserum. Íslenskur hlutabréfamarkaður varð fyrir miklu áfalli við hrun viðskiptabankanna þriggja, enda nam markaðsverðmæti fjármálafyrirtækja fyrir þann tíma yfir 80% af samanlögðu markaðsverðmæti skráðra félaga í kauphöll NASDAQ OMX á Íslandi. Fyrir hrunið var meðalvelta með hlutabréf félaga í úrvalsvísitölunni um 9,8 milljarðar króna á dag, en eftir hrun var meðalveltan einungis um 81 milljónir króna, sem þýðir hvorki meira né minna en liðlega 99% lækkun. Endurvinna þarf traust og tryggja að smærri fyrirtæki eigi greiðan aðgang að hlutabréfamarkaði án yfirþyrmandi regluverks.

Endurreisn hlutabréfamarkaðar á Íslandi er lykilþáttur í uppbyggingarstarfi í íslenskum þjóðarbúskap á næstu misserum. Íslenskur hlutabréfamarkaður varð fyrir miklu áfalli við hrun viðskiptabankanna þriggja, enda nam markaðsverðmæti fjármálafyrirtækja fyrir þann tíma yfir 80% af samanlögðu markaðsverðmæti skráðra félaga í kauphöll NASDAQ OMX á Íslandi. Fyrir hrunið var meðalvelta með hlutabréf félaga í úrvalsvísitölunni um 9,8 milljarðar króna á dag, en eftir hrun var meðalveltan einungis um 81 milljónir króna, sem þýðir hvorki meira né minna en liðlega 99% lækkun. Endurvinna þarf traust og tryggja að smærri fyrirtæki eigi greiðan aðgang að hlutabréfamarkaði án yfirþyrmandi regluverks.

Breyttur heimur

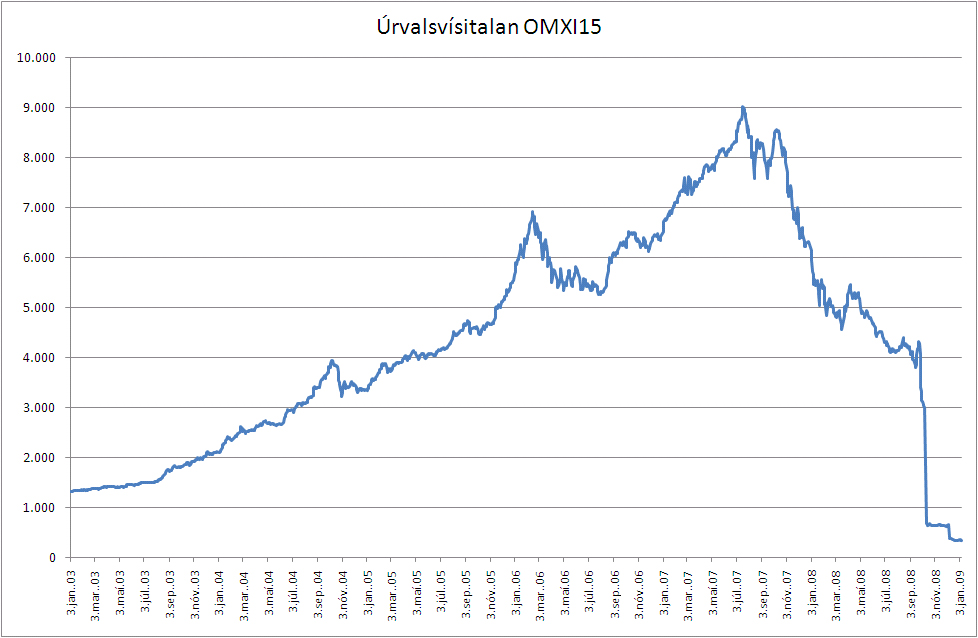

Einungis sex félög mynda nú úrvalsvísitölu kauphallarinnar og hafa þau aldrei verið færri. Þegar best lét voru skráð félög á aðallista kauphallarinnar 75 talsins en það var árið 2001, en þeim fækkaði síðan og voru 26 á árinu 2007 og 20 í ágúst 2008. Samanlögð velta með hlutabréf í kauphöllinni árið 2008 nam aðeins 1.205 milljörðum króna, en árið 2007 var hún 3.096 milljarðar króna. Velta á fjórða ársfjórðungi 2008 var aðeins 57 milljarðar króna. Úrvalsvísitala kauphallarinnar lækkaði úr 6.144 stigum í byrjun árs 2008 í liðlega 3.000 stig í byrjun október, hrapaði niður í 650 stig þegar viðskipti í kauphöll hófust á ný og var aðeins 352 stig í árslok. Er ekki kunnugt um svo mikla lækkun hlutabréfaverðs meðal þróaðra þjóða í seinni tíð.

{kind=link}

Smellið á myndina til að sjá stærri útgáfu

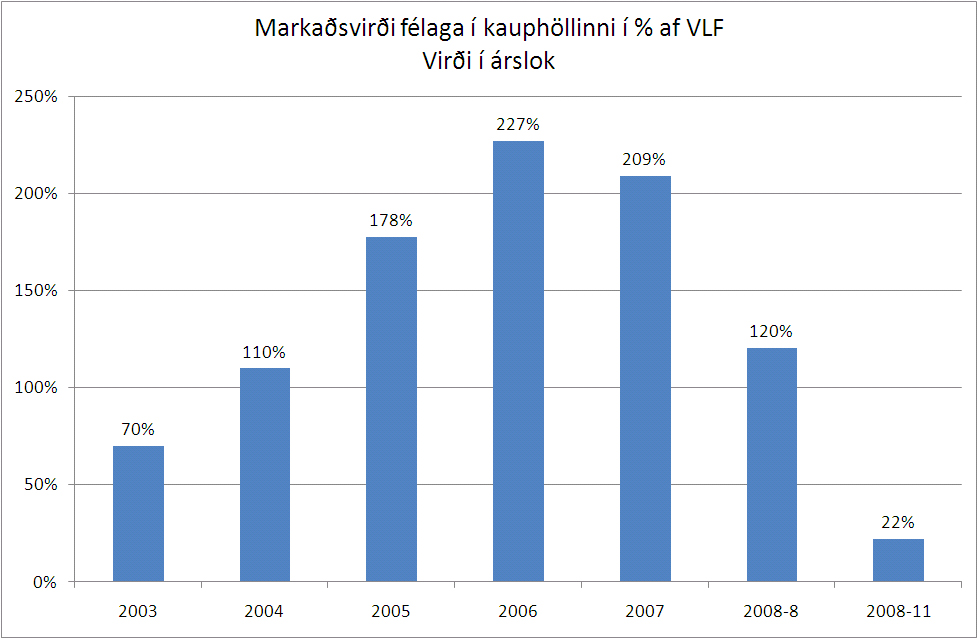

Fyrir bankahrunið var samanlagt markaðsvirði skráðra félaga í Kauphöllinni um 1500 milljarðar króna eða sem svarar um 120% af landsframleiðslu. Var þetta svipað hlutfall og algengt er í þeim löndum sem fremst standa í efnahagsmálum. Eftir hrunið er markaðsvirði skráðra félaga aðeins um 330 milljarðar króna eða um 22% af landsframleiðslu (nóvember 2008), sem þýðir að hlutabréfamarkaðinn hér á landi er nú mun minni en í þessum löndum.

{kind=link}

Smellið á myndina til að sjá stærri útgáfu

Skuldabréfamarkaðurinn laskaðist einnig nokkuð, en alls ekki jafn mikið og verður að öllum líkindum fljótur að ná sér. Hefur velta á markaðnum aukist að undanförnu og standa vonir til þess að markaðurinn verði áfram öflugur á næstu misserum, enda verður þörf fyrir nýjar útgáfur skuldabréfa á næstunni mikil meðal annars af hálfu opinberra aðila. Velta með skuldabréf á árinu 2008 var 5.225 milljarðar króna eða rösklega tvöföld miðað við árið áður, þegar hún var 2.430 milljarðar króna.

Aðgangur smærri fyrirtækja verði tryggður

Byggja þarf upp að nýju traust á markaðnum meðal annars með aukinni upplýsingagjöf til viðskiptalífsins. Öflugir hlutabréfa- og skuldabréfamarkaðir auðvelda íslenskum fyrirtækjum jafnframt aðgengi að erlendu fjármagni. Í uppbyggingarstarfi er eðlilegt að byggja á því sem vel hefur verið gert í kauphallarviðskiptum á liðnum árum og nýta styrkleika sem kauphöllin býr yfir en hún er hluti af alþjóðlegu fyrirtæki sem rekur næst stærstu kauphöll í heimi og býr yfir fullkomnu og hraðvirku viðskiptakerfi.

Jafnframt þarf að meta hvort breytinga er þörf á regluverki til að tryggja skilvirka verðmyndun. Í því efni þarf einnig að tryggja að smærri fyrirtæki eigi greiðan aðgang að hlutabréfamarkaði án yfirþyrmandi regluverks en þeim var nánast kerfisbundið ýtt út af markaðnum á tímabilinu um eða eftir 2000.