1 MIN

Misráðin vaxtahækkun Seðlabankans

Seðlabankinn tilkynnti 0,5% vaxtahækkun í gær og hefur þá hækkað vexti um 1% á aðeins tveimur mánuðum. Við rökstuðning þessarar ákvörðunar vísar bankinn fyrst og fremst til þess að kostnaður við kjarasamninga hafi reynst mun meiri en bankinn hafi áður gert ráð fyrir.

Seðlabankinn tilkynnti 0,5% vaxtahækkun í gær og hefur þá hækkað vexti um 1% á aðeins tveimur mánuðum. Við rökstuðning þessarar ákvörðunar vísar bankinn fyrst og fremst til þess að kostnaður við kjarasamninga hafi reynst mun meiri en bankinn hafi áður gert ráð fyrir.

Rétt er að taka fram að sú gagnrýni Seðlabankans á fullan rétt á sér. Kjarasamningar sem gerðir voru á almennum vinnumarkaði í sumar skila meiri launahækkunum en samræmist verðstöðugleika til lengri tíma litið. Það verður því ekki litið fram hjá því að verðbólguhorfur hafa versnað fyrir vikið. Vaxtahækkun Seðlabankans fyrr í sumar voru eðlileg viðbrögð við þeim samningum. Vert er þó að staldra við og velta fyrir sér hvaða forsendur lágu á bakvið vaxtaákvörðun gærdagsins.

Í fyrsta lagi

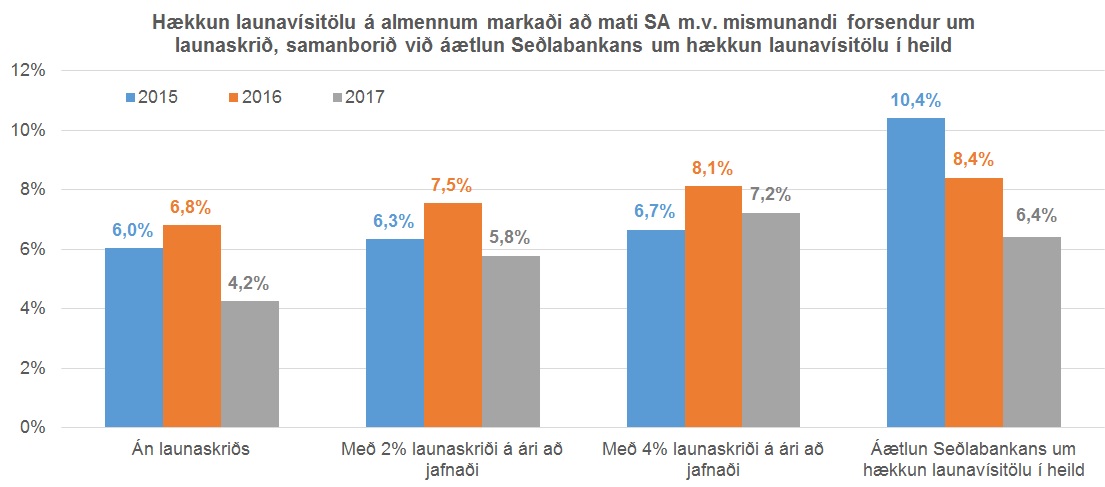

Forsendur Seðlabankans um hækkun launa á þessu ári eru langt umfram mat samningsaðila á þeirri hækkun launakostnaðar sem muni hljótast af nýgerðum kjarasamningum, að því gefnu að aðrir hópar á vinnumarkaði semji á sambærilegum nótum. Þannig gera SA ráð fyrir því að launavísitala á almennum vinnumarkaði hækki um 6,0-6,7% milli ársmeðaltala 2014 og 2015, allt eftir því hversu mikið launaskrið verður það sem eftir lifir árs. Seðlabankinn gerir hins vegar í sínum spám ráð fyrir 10,4% hækkun launavísitölunnar í heild. Ef laun á almennum vinnumarkaði ættu að hækka um 10,4% milli ársmeðaltala þyrftu laun á almennum vinnumarkaði að hækka um allt að 15% á síðari hluta þessa árs, sem er vitanlega fráleitt. Þessi spá Seðlabankans um hækkun launavísitölunnar milli áranna 2014 og 2015 getur því einungis skýrst af því að bankinn geri ráð fyrir að launaskrið nái áður óþekktum hæðum eða að launahækkanir hjá hinu opinbera verði miklu meiri en á almennum markaði.

Á næsta ári gerir SA ráð fyrir 6,8-8,2% hækkun launavísitölu á almennum vinnumarkaði milli ársmeðaltala, allt eftir umfangi launaskriðs, en Seðlabankinn gerir ráð fyrir 8,4% hækkun. Í þessu samhengi er vert að hafa í huga að á almennum vinnumarkaði var samið um 5,5% launaþróunartryggingu á næsta ári, þ.e. að laun skuli að lágmarki hafa hækkað um 5,5% á tímabilinu 2. maí 2015 til og með 30. apríl 2016. Verði mikið launaskrið á þessu ári kemur það því til frádráttar þessari hækkun.

Í öðru lagi

Benda má á að verðlagsáhrif kjarasamninga hafa til þessa verið minni en búast mátti við og undirliggjandi verðbólga fellur enn vel innan verðbólgumarkmiðs Seðlabankans. Raunar virðist innlend verðbólga undangengins árs fyrst og fremst stafa af hækkun húsnæðisverðs, sem hækkað hefur á nýjan leik eftir mikla raunlækkun áranna 2008-2012. Það er eðlilegt að húsnæðisverð leiti jafnvægis á ný og raunar telur Seðlabankinn það nú fyrst vera nálægt langtímameðaltali þó það sé enn lágt í alþjóðlegum samanburði, nokkuð sem SA geta tekið undir. Án húsnæðis hefur vísitala neysluverðs hækkað um 0,4% síðastliðna tólf mánuði.

Í þriðja lagi

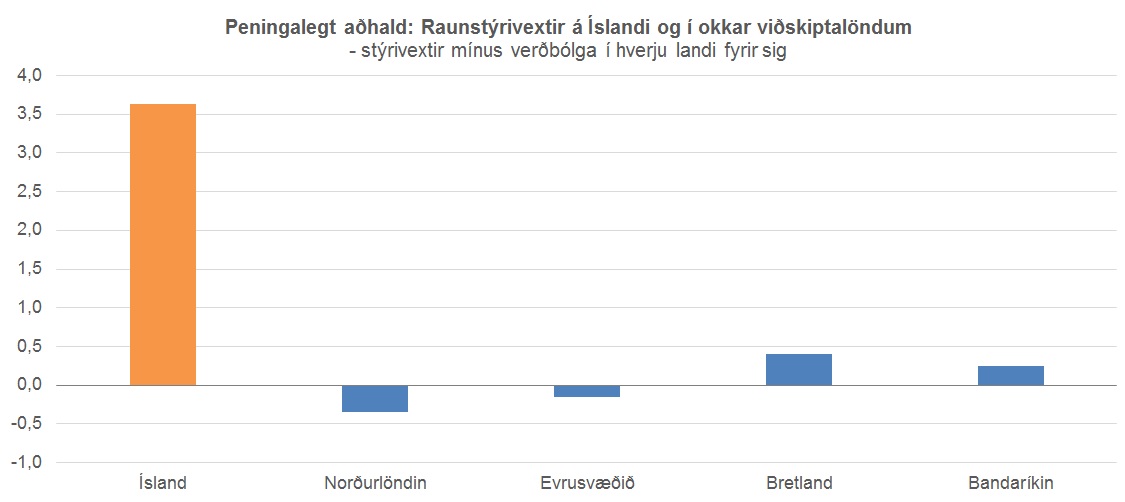

Raunstýrivextir eru mjög háir á Íslandi og aðhald peningastefnunnar því mikið og langt umfram það sem gengur og gerist í viðskiptalöndum okkar. Því mætti spyrja hvort ekki hefði verið réttara af Seðlabankanum að bíða með frekari hækkanir þar til betur skýrist að hve miklu leyti kjarasamningar sumarsins valda aukinni verðbólgu. Þessu til viðbótar ríkir óvissa nú um stundir vegna viðskiptabanns Rússa. Gróflega má áætla að áhrifin gætu orðið 0,5-0,7% minni hagvöxtur.

Á síðasta þensluskeiði var ítrekað varað við því að peningastefna Seðlabankans og framkvæmd hennar fæli í sér verulega hættu fyrir íslenskt hagkerfi. Of mikill vaxtamunur við helstu nágrannalönd okkar á tímum frjálsra fjármagnsflutninga leiddi til mikils innflæðis fjármagns og mikillar styrkingar íslensku krónunnar.

Litið til undangenginna 18 mánaða má sjá að nafngengi krónunnar hefur styrkst jafnt og þétt og raungengið enn frekar, vextir hafa verið hækkaðir og frekari hækkanir boðaðar. Vaxtamunur við útlönd svipar til þess sem mældist hér skömmu fyrir hrun og því skyldi engan undra að vaxtamunarviðskipti séu hafin á nýjan leik með tilheyrandi innflæði fjármagns. Sem betur fer virðist Seðlabankinn á verði gagnvart þeirri hættu sem nú er uppi og hyggst bregðast við áhuga erlendra spákaupmanna á fjárfestingum í íslensku hávaxtaumhverfi með skattlagningu á slíkt gjaldeyrisinnflæði. Eftir stendur mikill vaxtamunur sem íslensk fyrirtæki og heimili þurfa að búa við. Við slíkar aðstæður skapast sú hætta að fyrirtæki og heimili leiti leiða til að komast undan slíku vaxtaumhverfi.

Vissulega má segja að enn eina ferðina sé Seðlabankinn skilinn eftir á berangri, einn með það verkefni að halda verðbólgu í skefjum og er honum nokkur vorkunn. Nýgerðir kjarasamningar eru umfram það sem hefði samræmst verðstöðugleika til lengri tíma litið og aðhald í ríkisfjármálum mætti vissulega vera meira.

Eftir stendur að því eru takmörk sett hversu mikill vaxtamunur við útlönd getur verið án þess að það hafi langvarandi neikvæð áhrif á hagkerfið í formi aukins innflæðis fjármagns og flótta íslenskra fyrirtækja af innlendum fjármagnsmarkaði eftir því sem þeim er það unnt. Þá er verðbólga enn lítil og vel undir verðbólgumarkmiði bankans. Áhrif launahækkana hafa verið minni en við mátti búast, spá bankans um launahækkanir ársins er mjög svartsýn miðað við þá samninga sem liggja fyrir og aðhald peningastefnunnar var jafnvel fyrir síðustu vaxtahækkun orðið mjög mikið. Það hefði því hefði verið réttara af bankanum að bíða enn um sinn með frekari vaxtahækkanir.