1 MIN

Hækkun neðra þreps virðisaukaskatts skilar ekki samsvarandi verðhækkun matvælaverðs

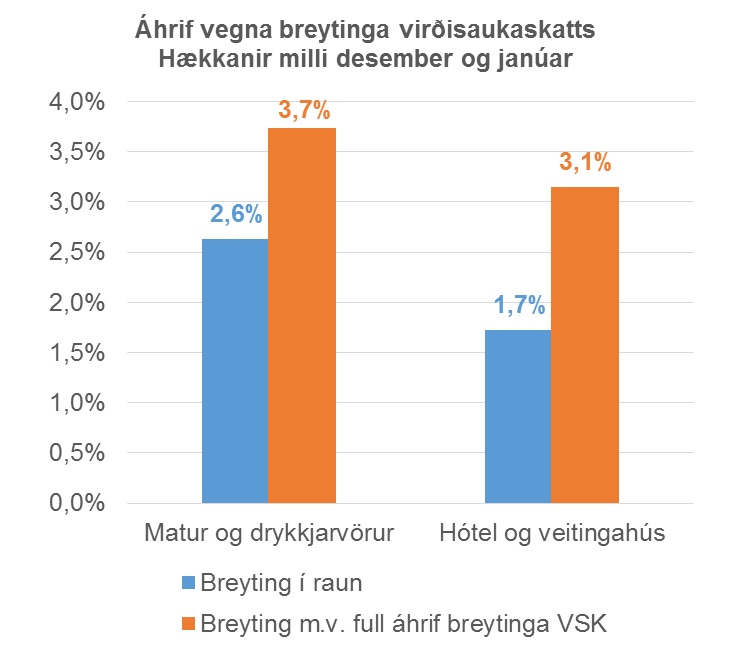

Í janúar tóku í gildi breytingar á óbeinum sköttum. Lægra þrep virðisaukaskatts var hækkað úr 7% í 11% og það hærra lækkað úr 25,5% í 24%, auk þess sem almenn vörugjöld og sykurskattur voru felld niður. Hækkun virðisaukaskatts á matvæli kemur einkum fram í tveimur undirliðum vísitölu neysluverðs; matur og drykkjavörur og hótel og veitingastaðir. Niðurstaða mælingar Hagstofunnar á vísitölu neysluverðs í janúar sýnir að hvorugur liðanna hækkaði jafn mikið og breytingar virðisaukaskatts gáfu tilefni til. Á móti því kemur að afnám sykurskatts hafði einhver áhrif til lækkunar en hversu mikil er óljóst, en nefna má að strásykur lækkaði um rúmlega 50% milli desember og janúar.

Í janúar tóku í gildi breytingar á óbeinum sköttum. Lægra þrep virðisaukaskatts var hækkað úr 7% í 11% og það hærra lækkað úr 25,5% í 24%, auk þess sem almenn vörugjöld og sykurskattur voru felld niður. Hækkun virðisaukaskatts á matvæli kemur einkum fram í tveimur undirliðum vísitölu neysluverðs; matur og drykkjavörur og hótel og veitingastaðir. Niðurstaða mælingar Hagstofunnar á vísitölu neysluverðs í janúar sýnir að hvorugur liðanna hækkaði jafn mikið og breytingar virðisaukaskatts gáfu tilefni til. Á móti því kemur að afnám sykurskatts hafði einhver áhrif til lækkunar en hversu mikil er óljóst, en nefna má að strásykur lækkaði um rúmlega 50% milli desember og janúar.

Matur og drykkjarvörur hækkuðu um 2,6% milli desember og janúar en hækkun lægra þreps virðisaukaskatts gaf tilefni til 3,7% hækkunar. Þar af hækkuðu matvörur um 3,1% en drykkjarvörur lækkuðu um 1,7%. Þessar tölur gefa til kynna að hækkun neðra þrepsins hafi ekki skilað sér að fullu út í verðlag verslana í janúarmánuði.

Þjónusta hótela og veitingastaða hækkaði um 1,7% milli desember og janúar en hækkun lægra þreps virðisaukaskatts gaf tilefni til 3,1% hækkunar. Þessar tölur gefa til kynna að hækkun neðra þrepsins hafi ekki skilað sér að fullu út í verðlag hótela og veitingastaða í janúarmánuði.